题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司2011年12月31日的资产负债表中,总资产为1亿元、负债为6 000万元,则所有者权益为()元。

A.1亿

B.1.6亿

C.4 000万

D.6 000万

提问人:网友v4c3x2z1114

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.1亿

B.1.6亿

C.4 000万

D.6 000万

更多“某公司2011年12月31日的资产负债表中,总资产为1亿元、…”相关的问题

更多“某公司2011年12月31日的资产负债表中,总资产为1亿元、…”相关的问题

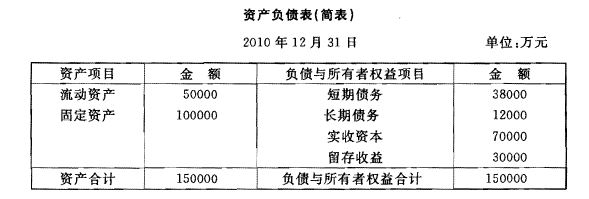

某公司2010年12月31日的资产负债表(简表)如下:

假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为

40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长

而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2011年该公司的外部融资需要量。

A.4150

B.4625

C.4750

D.6500

A.某公司应收账款因债务人经营不好已经计提部分坏账准备,2010年12月31日该公司遭遇严重灾害损失,预计90%款项无法收回。该公司于2011年3月20日财务报告批准报出日之前得知该事项

B.资产负债表日后至财务报表报出日之前,某公司发生诉讼并经法院判决

C.某公司在2010年12月31日之前对外提供担保,因被担保人财务状况恶化,无法支付逾期的银行借款,贷款银行于资产负债表日后至财务报表批准报出日之前要求甲公司按照合同约定履行债务担保责任。但甲公司2010年度财务报告未确认与该担保事项相关的预计负债

D.某上市公司在财务报表批准报出之前,董事会通过了利润分配预案

要求:根据下述资料,不考虑其他因素,回答下列问题:

某公司于2011年1月1日购入一项无形资产,初始入账价值为600万元。该无形资产预计使用年限为l0年,采用直线法摊销。2011年12月13该无形资产出现减值迹象预计可收回金额为522万元,2012年l2月31日预计可收回金额为448万元。假定该公司于资产负债表日出现减值迹象时进行减值测试,计提无形资产减值准备,计提减值准备后该无形资产原预计使用年限及摊销方法不变。

2011年12月31日无形资产应计提的减值准备为()万元。 查看材料

A.78

B.18

C.0

D.522

A.4700

B.4000

C.5700

D.5300

A.4 700

B.4 000

C.5 700

D.5 300

某公司适用的所得税税率为25%,2010年有关资料如下:

资产负债表

2010年12月31日

单位:万元

资产 金额 负债及所有者权益 金额 现金 200 应付费用 500 应收账款 2800 应付账款 1300 存货 3000 短期借款 1200 非流动资产 4000 公司债券 1500 股本(每股面值2元) 1000 资本公积 2000 留存收益 2500 合计 10000 合计 10000表中:现金、应收账款和存货属于敏感性资产,应付费用和应付账款属于敏感性负债。

为了使销售收入提高20%,2011年需要增加非流动资产投资100万元。2011年如果不从外部增加负债,则利息费用为180万元。2010年的销售收人为10000万元,收益留存为200万元,预计2011年的收益留存为340万元。2011年若从外部追加资金,有两个方案可供选择:

A:以每股市价5.5元发行普通股股票,发行费用为每股0.5元;

B:按照120.1元的价格发行票面利率为12%的债券,每年付息一次,到期一次还本,每张面值100元,每张债券的发行费用为0.1元。

要求:

(1)按销售百分比法,预测2011年需从外部追加的资金;

(2)计算A方案中发行的普通股股数;

(3)计算B方案发行债券每年支付的利息以及资本成本;

(4)计算A、B两个方案的每股利润无差别点;

(5)若预计2011年可以实现的息税前利润为1300万元,确定公司应选用的筹资方案。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请