题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据资料(2)至(7),甲公司2010年年度利润表中“所得税费用”的金额是()万元。

A.1236

B. 1243

C. 1273

D. 1281

提问人:网友aoyoudeyu

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.1236

B. 1243

C. 1273

D. 1281

更多“根据资料(2)至(7),甲公司2010年年度利润表中“所得税…”相关的问题

更多“根据资料(2)至(7),甲公司2010年年度利润表中“所得税…”相关的问题

(3)2015年1月1日,甲公司以509.66万元购入财政部于当日发行的3年期到期还本付息的国债一批。该批国债票面金额500万元,票面年利率6%,实际年利率为5%。甲公司将该批国债作为持有至到期投资核算,税法规定国债利息免税。

(4)2015年度,甲公司发生广告费9000万元,均以银行存款支付。公司当年实现销售收入56800万元。税法规定,企业发生的广告费支出,不超过当年销售收入15%的部分,准予税前扣除;超过部分,准予结转以后年度税前扣除。

(5)2015年度,甲公司因销售产品承诺提供保修业务而计提产品质量保证金200万元,本期实际发生保修费用180万元。

(6)2015年度,甲公司计提工资薪金8600万元,实际发放8000万元,余下部分预计在下年发放;发生职工教育经费100万元。税法规定,工资按实际发放金额在税前列支,企业发生的职工教育经费支出,不超过工资薪金总额(实际发放)2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(7)2015年12月1日,甲公司购入某上市公司股票100万股作为可供出售金融资产,实际支付款项1000万元(含交易费用),2015年12月31日,其公允价值为1400万元。甲公司上述交易或事项均按照企业会计准则的规定进行了处理。预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异。假设除上述事项外,没有其他影响所得税核算的因素。

要求:(1)计算甲公司2015年12月31日可抵扣暂时性差异余额及递延所得税资产余额。

(2)计算甲公司2015年12月31日应纳税暂时性差异余额及递延所得税负债余额。

(3)计算甲公司2015年递延所得税费用。

(4)计算甲公司2015年度应交所得税。

(5)计算甲公司2015年度所得税费用,并编制与所得税有关的会计分录。

A、20

B、80

C、30

D、42.5

(2)编制甲企业2011年3月份的科目汇总表。

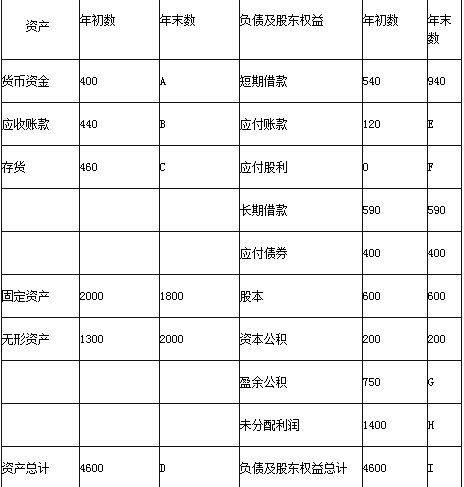

资产负债表

2012年12月31日单位:万元

预计的其他资料:

资料1:全年除产品销售收入以外,没有其他的收入,销售收入为6000万元,销售成本占销售收入的65%,变动性销售费用80万元,固定性销售费用200万元,管理费用、财务费用合计100万元,所得税税率为25%,不考虑其他税费;

资料2:根据表中的资料计算出的应收账款周转率(销售收入/平均应收账款)为12次,存货周转率(销售成本/平均存货)为8次;

资料3:全年经营性现金支出合计为5400万元,其中已分配股利300万元;购买设备支出240万元;

资料4:投资、融资产生的现金净流量合计数为400万元;

资料5:盈余公积计提比例为净利润的10%,按可供投资者分配利润的15%分配现金股利。

要求:

(1)根据资料1计算2012年的预计净利润;

(2)根据资料2计算表中的B和C的数值;

(3)假设该企业不计提坏账准备,计算2012年的经营现金收入;

(4)计算A、D、I的数值;

(5)计算其他字母代表的数值。

A. “营业外收入”增加31万元

B. “银行存款”增加31万元

C. “无形资产”增加200万元

D. “管理费用”增加200万元

A. 取得借款收到的现金

B. 吸收投资收到的现金

C. 处置固定资产收回的现金净额

D. 分配股利、利润或偿付利息支付的现金

A. 145000

B. 150000

C. 153000

D. 155000

A. 各月末在产品数量变化较大

B. 各月末在产品数量变化不大

C. 消耗定额或成本定额比较稳定

D. 消耗定额或成本定额波动较大

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请