题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

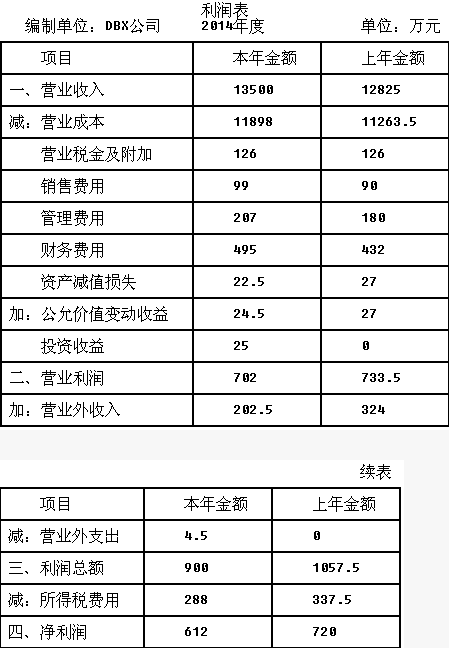

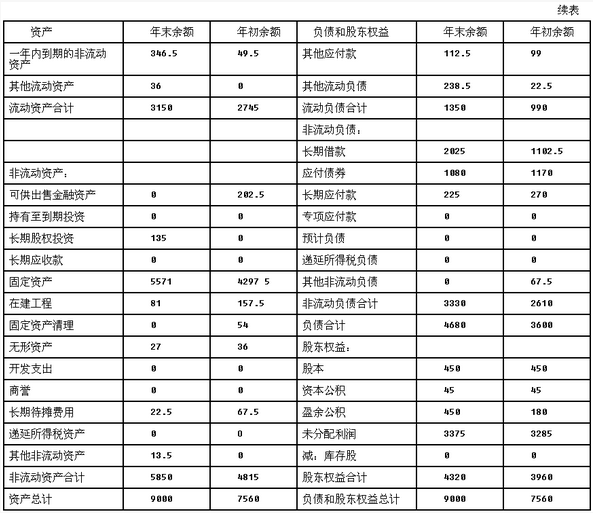

DBX是一家深交所的上市公司。公司董事长在2011年的工作会上提出,“要遥过并购重组、技术改造、基地建

设等举措,用5年左右的时间使集团规模翻一番,努力跻身世界先进企业行列”。根据集团发展需要,经研究决定,拟建设一个项目,该项目已经国家有关部门核准,预计两年建成。为解决资金缺口,公司决定在2012年实施股权再融资计划。初步拟定了两个方案: (1)公开增发新股; (2)非公开增发新股。 DBX公司2009~2011年度部分财务数据如下: 项目 2009年

2010年

2011年

归属于上市公司股东的净利润(万元)

2832

8167

23820

归属于上市公司股东的扣除非经常损益的净利润(万元)

1672

4313

9210

加权平均净资产收益率

1.82%

5.04%

11.97%

扣除非经常损益后的加权平均净资产收益率

1.58%

3.93%

6.64%

现金股利分配

无

无

无

DBX公司股票面值l元,不考虑其他因素。要求: (1)根据有关规定,判断两个融资方案的可行性; (2)根据(1)所确定的具有可行性的方案,按照发行底价作为发行价(假设公告招股意向书前20个交易日公司股票均价为20元),假设共发行4000万股(现金认购),其中发行费用占筹资总额的2%。计算本次增发导致的股本和资本公积的变化额。

提问人:网友LH200705

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请