题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

土地使用权的取得方式影响竣工结算新增资产的核定,下列土地使用权的作价应作为无形资产核算的有()。

A.通过支付土地出让金取得的土地使用权

B.通过行政划拨取得的土地使用权

C.通过有偿转让取得的出让土地使用权

D.以补交土地出让价款,作价入股的土地使用权

E.租借房屋的土地使用权

提问人:网友liminbai

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.通过支付土地出让金取得的土地使用权

B.通过行政划拨取得的土地使用权

C.通过有偿转让取得的出让土地使用权

D.以补交土地出让价款,作价入股的土地使用权

E.租借房屋的土地使用权

更多“土地使用权的取得方式影响竣工结算新增资产的核定,下列土地使用…”相关的问题

更多“土地使用权的取得方式影响竣工结算新增资产的核定,下列土地使用…”相关的问题

问题:

按资产性质分类并计算新增固定资产、无形资产、流动资产、其他资产的价值。

A.开办费

B.项目可行性研究费

C.土地征用及迁移补偿费

D.以经营租赁方式租入的固定资产改良工程支出

E.土地使用权出让金

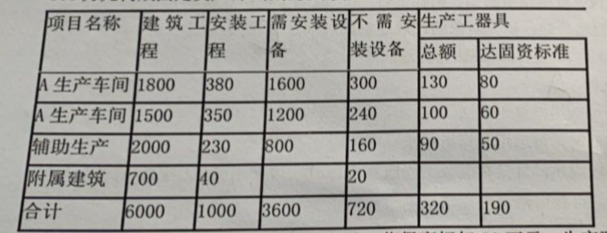

车间及若干附属办公、生活建筑物。在建设期内,各单项工程竣工结算数据见表。工程建设其他投资完成情况如下:

支付行政划拨士地的土地征用及迁移费500万元,支付土地使用权出让金700万元;建设单位管理费400万元(其中300万元构成固定资产);勘察设计费340万元

专利费70万元;非专利技术费30万元;获得商标权90万元;生产职工培训费50万元;报废工程损失20万元;生产线试运转支出20万元,试生产产品销售款5万元。

问题:

(1)试确定A生产车间的新增固定资产价值。

(2)试确定该建设项目的固定资产、流动资产、无形资产和递延资产价值。

A.抵押合同签订后,土地上新增的房屋也属于抵押财产

B.在建工程已完工部分抵押的,其土地使用权随之抵押

C.抵押期间竣工的,抵押人在办理房屋权属证书后应重新办理抵押登记

D.抵押合同中应载明已投入在建工程的工程款

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请