题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

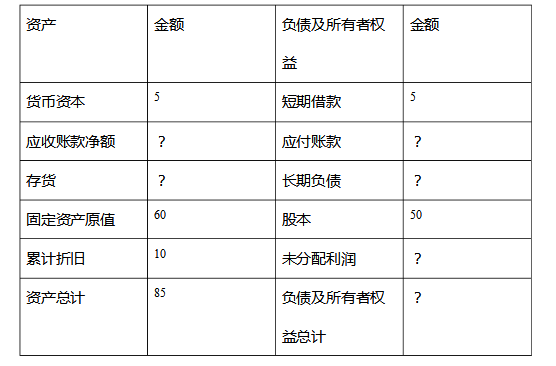

甲公司2008年年末资产负债表有关资料如下:2008年12月31日 单位:万元 资产 金

甲公司2008年年末资产负债表有关资料如下:

2008年12月31日 单位:万元

资产 金额 与销售收入的关系 负债及所有者权益 金额 与销售收入的关系 现金 3 000 变动 应付账款 1 000 变动 应收账款 2 000 变动 长期借款(利率4%) 600 不变动 存货 3 000 变动 普通股股本(每殷面值1元) 900 不变动 固定资产 1 000 不变动 留存收益 6 500 不变动 总计 9 000 合计 9 000 已知2008年的销售额为20 000万元,销售净利率为5%.分配的股利为650万元。如果2009年的销售收入增长率为l0%,销售净利率为6%,所得税率为30%。公司采用的是固定股利政策。

要求:

(1)预计2009年的净利润及其应分配的股利;

(2)按销售额比率法预测2009年需增加的资金以及需要从外部追加的资金;

(3)若从外部追加的资金有两个方案可供选择:甲方案是以每股市价1.5元发行普通股股票;乙方案是平价发行债券,票面利率5%,计算甲乙两个方案的每股利润无差别点的息税前利润(假定追加投资不会影响原有的其他条件);

(4)如果甲公司2009年预计息税前利润为60万元,确定甲公司应该选择的外部追加筹资方案。

提问人:网友happytll

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

.jpg)