题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A股份有限公司(以下简称A公司)系工业生产企业,为增值税一般纳税人,适用的增值税税率为1

(1)2006年12月12日,A公司购人一批甲材料,增值税专用发票上注明该批甲材料的价款为750万元(不含税)、增值税进项税额为127.50万元。A公司以银行存款支付甲材料购货款,另支付运杂费及途中保险费18万元(其中包括运杂费中可抵扣的增值税进项税额1.05万元)。甲材料专门用于生产甲产品。

(2)由于市场供需发生变化,A公司决定停止生产甲产品。2006年12月31日,按市场价格计算的该批甲材料的价值为750万元(不含增值税额)。销售该批甲材料预计发生销售费用及相关税费为67.50万元。该批甲材料12月31日仍全部保存在仓库中。

(3)按购货合同规定,A公司应于2007年6月26日前付清所欠H公司的货款877.50万元(含增值税额)。A公司因现金流量严重不足,无法支付到期款项,经双方协商于2007年7月15日进行债务重组。债务重组协议的主要内容如下:①A公司以上述该批甲材料抵偿所欠H公司的全部债务;②如果A公司2007年7月至12月实现的利润总额超过500万元,则应于2007年12月31日另向H公司支付50万元现金。H公司为增值税一般纳税人,适用的增值税税率为17%。H公司对该项应收账款已计提坏账准备90万元;接受的甲材料作为原材料核算。 .

(4)2007年7月26日,A公司将该批甲材料运抵H公司,双方已办妥该债务重组的相关手续。上述该批甲材料的销售价格和计税价格均为675万元(不含增值税额)。在此次债务重组之前A公司尚未领用该批甲材料。

(5)A公司2007年7月至12月实现的利润总额为220万元。假定均不考虑增值税以外的其他税费。

要求:

(1)编制A公司2006年12月12日与购买甲材料相关的会计分录。

(2)计算A公司2006年12月31日甲材料计提的存货跌价准备,并编制相关的会计分录。

(3)分别编制A公司、H公司在债务重组日及其后与该债务重组相关的会计分录。

如搜索结果不匹配,请

如搜索结果不匹配,请

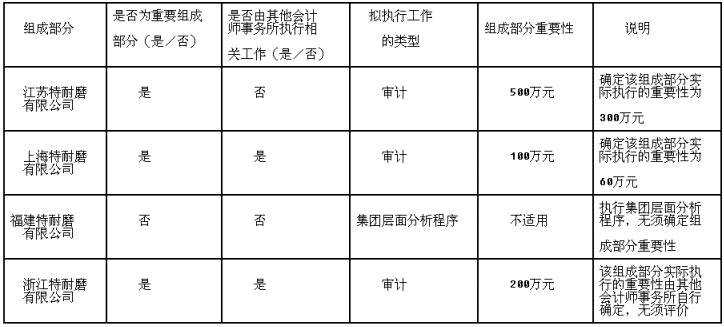

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。