题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲股份有限公司为上市公司(以下简称甲公司),为了扩大生产规模,经研究决定,采用出包方式建造生产厂房一栋。2011年7月至12月发生的有关借款及工程支出业务资料如下:(1)7月1日,为建造生产厂房从银行借入三年期的专门借款15 000万元,年利率为7.2%,于每季度末支付借款利息。当日,该工程正式开工。(2)7月1日,以银行存款支付工程款9 500万元。暂时闲置的专门借款在银行的存款年利率为1.2%,于每季度末收取存款利息。(3)10月1日,借入一般借款1 500万元,年利率为4.8%,期限为6个月,利息于每季度末支付。(4)10月1日,甲公司与施工单位发生纠纷,工程暂时停工。(5)11月1日,甲公司与施工单位达成谅解协议,工程恢复施工,以银行存款支付工程款6 250万元。(6)12月1日,借入一般借款3 000万元,年利率为6%,期限为1年,利息于每季度末支付。(7)12月1日,以银行存款支付工程款5 500万元。假定工程支出超过专门借款时占用一般借款;仍不足的,占用自有资金。根据上述资料,回答5~8问题:甲公司2011年第三季度闲置专门借款用于短期投资取得的收益应记入“投资收益”科目的金额是()万元。

A.0

B.16.5

C.22

D.5.5

提问人:网友wu28wu28

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

.jpg)

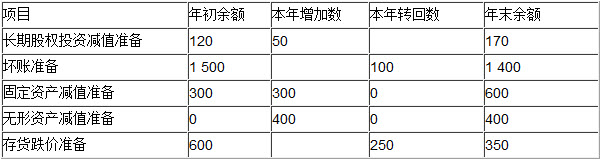

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。