题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

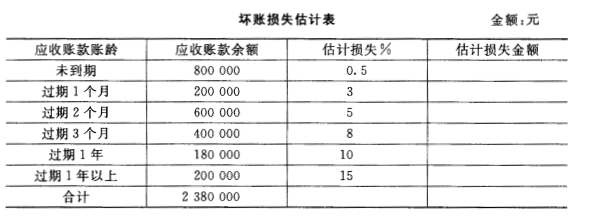

甲公司坏账准备核算采用账龄分析法,对未到期、逾期半年以内和逾期半年以上的应收款项分别按1%、5%、10%估计坏账损失。该公司2002年12月31日有关应收款项账户的年末余额及账龄分别为:账户 期末余额(元) 账龄应收账款——A公司 2000000(借方) 逾期3个月应收账款——B公司 500000(贷方) 未到期其他应收款——C公司 300000(借方) 逾期8个月预付账款——E公司 200000(借方) 未到期应收票据——F公司 1000000(借方) 未到期若甲公司“坏账准备”账户2002年年初贷方余额为60000元,2002年确认的坏账损失为120000元,则甲公司2002年12月31日计提坏账准备计入“管理费用”账户的金额为()元。

A.45000

B.70000

C.190000

D.130000

提问人:网友xmut_lb

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请