题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

甲股份有限公司为国内上市公司(以下简称甲公司),按照净利润的10%计提盈余公积。甲公司采

企业合并日A公司固定资产中一管理用固定资产公允价值为5 000万元,账面价值为4 000万元,预计使用年限为10年,净残值为零,按照直线法计提折旧;另有一管理用无形资产公允价值为1 500万元,账面价值为1 000万元,无形资产的预计使用年限为5年,净残值为零,按照直线法摊销。其他资产和负债的公允价值均等于其账面价值。

(2)2007年A公司实现净利润3 000万元,提取盈余公积300万元,假定当年发放现金股利1 000万元,A公司增加资本公积1 000万元。

(3)2008年A公司发生亏损400万元。

(4)甲公司与A公司的其他相关资料如下:2007年1月1日应收A公司账款余额为0;2007年12月31日应收A公司账款余额为500万元。甲公司2008年12月31日应收A公司账款余额为800万元,假定甲公司对应收A公司的账款按其余额的10%计提坏账准备。

②2007年甲公司出售商品一批给A公司,售价(不含增值税)2 000万元,款项均已收到,商品成本1 500万元。至2007年12月31日,A公司向甲公司购买的上述存货中尚有50%未出售给集团外部单位,这批存货的可变现净值为800万元。A公司2007年向甲公司购入存货所剩余的部分,至2008年12月31日仍未出售给集团外部单位,其可变现净值为750万元。2008年甲公司又出售商品给A公司,售价(不含增值税)3 000万元,款项均已收到,成本2 100万元。A公司2008年向甲公司购入的存货至2008年12月31日全部未出售给集团外部单位,其可变现净值为2 500万元。

2007年5月15日甲公司出售另一商品给A公司,售价(含税)585万元,成本400万元,A公司购入后作为固定资产,双方款项已结清。A公司发生安装费15万元,于2007年6月1日交付管理部门使用,预计使用年限5年,预计净残值为零。A公司采用直线法计提折旧。

要求:(1)编制甲公司有关投资业务的会计分录。

(2)编制甲公司2007年编制合并财务报表时有关投资业务的调整分录和抵销分录。

(3)编制甲公司2008年编制合并财务报表时有关投资业务的调整分录和抵销分录。(假定编制抵销分录时不考虑内部存货交易以外的其他内部交易产生的递延所得税)

如搜索结果不匹配,请

如搜索结果不匹配,请

.jpg)

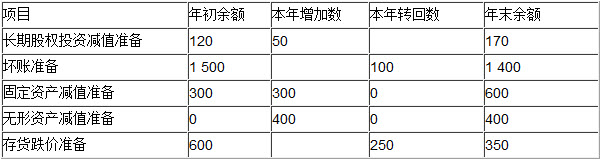

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。