题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师具体审计目标中“分类”目标,是由被审计单位管理当局关于()的认定推论得出的。A.存在或

注册会计师具体审计目标中“分类”目标,是由被审计单位管理当局关于()的认定推论得出的。

A.存在或发生

B.权利和义务

C.估价或分摊

D.表达与披露

提问人:网友intbook

发布时间:2022-01-06

题目内容

(请给出正确答案)

注册会计师具体审计目标中“分类”目标,是由被审计单位管理当局关于()的认定推论得出的。

A.存在或发生

B.权利和义务

C.估价或分摊

D.表达与披露

更多“注册会计师具体审计目标中“分类”目标,是由被审计单位管理当局…”相关的问题

更多“注册会计师具体审计目标中“分类”目标,是由被审计单位管理当局…”相关的问题

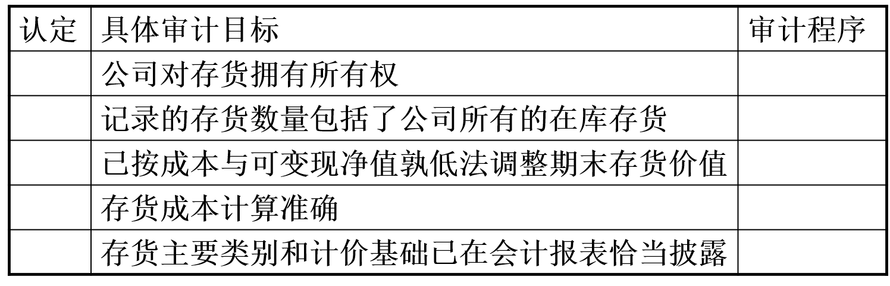

会计报表认定: (1)完整性 (2)存在或发生 (3)分类和可理解性 (4)权利和义务(5)计价与分摊 审计程序:(6)检查现行销售价目表;(7)审阅会计报表;(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内;(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票;(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库;(11)测试直接人工费用的合理性

会计报表认定: (1)完整性 (2)存在或发生 (3)分类和可理解性 (4)权利和义务(5)计价与分摊 审计程序:(6)检查现行销售价目表;(7)审阅会计报表;(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内;(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票;(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库;(11)测试直接人工费用的合理性

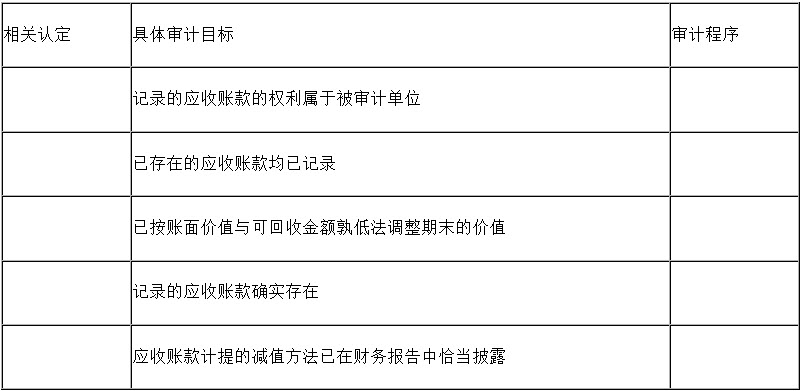

相关认定:(1)完整性;(2)存在;(3)分类和可理解性;(4)权利和义务;(5)计价和分摊。审计程序:

相关认定:(1)完整性;(2)存在;(3)分类和可理解性;(4)权利和义务;(5)计价和分摊。审计程序:

A.重新计算应收账款的账面价值;

B.检查财务报告;

C.在检查应收账款时,对一些账户函证;

D.选择一定样本量的销货会计记录,检查支持记录的销货合同和发票;

E.从赊销发货单、销售发票检查至相应的会计记录。

A.在评估IT控制对控制风险和实质性程序影响时,注册会计师不需要将控制与具体的审计目标相联系

B.注册会计师通常不将应用控制与具体的审计目标相联系

C.注册会计师首先针对每个具体的审计目标,了解和识别相关的控制和缺陷,在此基础上,对每个相关审计目标评估初步控制风险

D.如果针对某一具体审计目标,注册会计师能够识别出有效的应用控制,在通过测试确定其运行有效后,注册会计师能够减少实质性程序

A.“目标”将审计准则中的“要求”与注册会计师的总体目标联系起来

B.“目标”能够使注册会计师关注每项审计准则预期实现的结果

C.“目标”可以帮助注册会计师理解所需完成的工作,以及在必要时为完成工作使用的恰当手段

D.“目标”可以帮助注册会计师确定在审计业务的具体情况下是否应当完成更多的工作以实现目标

在审计实务中,注册会计师通常是针对()来获取审计证据。

A.审计总目标

B.会计报表的认定

C.审计的一般目标

D.审计项目的具体目标

注册会计师在年报审计中,需要实施必要的实质性程序,实现注册会计师具体审计目标。

结合各业务循环审计内容,填列下表:

序号 内部控制目标 计划实施的交易实质性程序 1 已登记入账的主营业务收入的真实性 2 外购材料记录的完整性 3 账面甲产品完工成本的真实性 4 账面工资总成本的真实性 5 应付债券在资产负债表上披露的正确性

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请