题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

运用收益法估价,由于估价对象不同,如评估的是房地价格,还是土地价格或建筑价格,应采用的资本化率有所不同,由此需要区分资本化率的类型。应用最广泛的几种资本化率,以下选项中正确的是()。

A.综合资本化率

B.市场供求资本化率

C.建筑物资本化率

D.土地资本化率

提问人:网友xkgo51

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.综合资本化率

B.市场供求资本化率

C.建筑物资本化率

D.土地资本化率

更多“运用收益法估价,由于估价对象不同,如评估的是房地价格,还是土…”相关的问题

更多“运用收益法估价,由于估价对象不同,如评估的是房地价格,还是土…”相关的问题

B.抵押期限内房地产不当使用造成市场价值减损形成适宜性风险

C.抵押人不能履行债务时,因处置抵押物的强制性等造成房地产降价形成耗损风险

D.选用估价方法不恰当形成适宜性风险

如果该宾馆的财务数据能客观反映同类宾馆的客观经营状况和经营收益,则在运用收益法评估该宾馆的价值时()。A.该宾馆财务数据中的当年净利润可视作年净收益

B.按当地同类宾馆的正常经营利润水平核算得到的该宾馆的年利润可视作年净收益

C.该宾馆财务数据中的年净利润减当地同类宾馆的正常商业利润可视作年净收益

D.根据该宾馆财务数据中的年总利润、建筑物折旧和财务费用,并考虑未来变动情况,扣减当地同类宾馆的正常商业利润后的所得可视作年净收益

若采用成本法估价,下列表述中不正确的是()。A.应对房屋建筑物、房屋装修部分分别计算折旧

B.无论是借贷资金还是自有资金都应计算利息

C.在估价测算过程中土地取得成本应包括补缴的土地使用权出让金

D.在最终积算价值中应扣减需补缴的土地使用权出让金

假如以投保火灾险为估价目的评估该宾馆的保险价值,估价结果为3500万元,则()。A.3500万元是该宾馆的公开市场价值

B.3500万元是该宾馆房地产的公开市场价值

C.3500万元是保险事故发生后的损失价值

D.投保时,保险金额不能超过3500万元

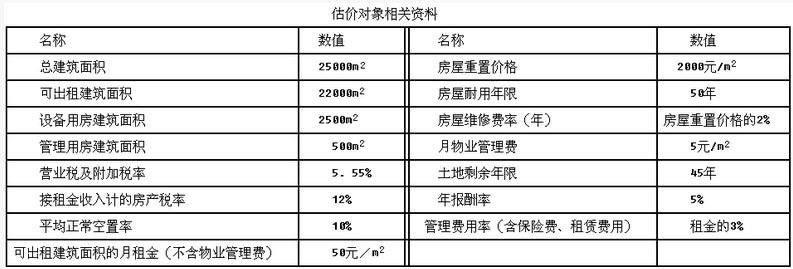

估价测算如下(节选):

1.年有效毛收入

22000×(50+5)×12×(1-10%)=13068000(元)

2.年运营费用

(1)年维修费用

25000×2000×2%=1000000(元)

(2)年管理费用

年管理费用=年有效毛收入×管理费用率+管理用房租金损失=13068000×3%+500×50×12=692040(元)

(3)年营业税及附加=13068000×5.55%=725274(元)

(4)年运营费用小计

年运营费用=1000000+692040+725274=2417314(元)

3.年净收益

年净收益=1.项-2.项=13068000-2417314=10650686(元)

4.估价结果

A.市场提取法

B.社会需求直线法

C.累加法

D.投资收益率排序插入法

A.通过征用农地取得的,土地取得成本包括农地征用费和土地使用权出让金等

B.通过在城市中拆迁房屋取得的,土地取得成本包括城市房屋拆迁安置补偿费和土地使用权出让金等

C.通过在市场上“购买”取得的,如购买政府出让或者其他开发商转让的已完成征用拆迁的熟地,土地取得成本包括购买土地的价款和在购买时应由买方缴纳的税费

D.通过私底自由交换所取得的土地,如农田交换成工业用地,出让金由工厂出和农业所交的税费由工厂承担

A.《中华人民共和国城市房地产管理法》

B.《中华人民共和国国家标准房地产估价规范》

C.《中华人民共和国担保法》

D.《中华人民共和国城镇国有土地使用权出让和转让暂行条例》

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请