题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在审计应收账款时,通常无需实施函证程序。

提问人:网友yaocui_jun88

发布时间:2022-01-07

题目内容

(请给出正确答案)

更多“在审计应收账款时,通常无需实施函证程序。”相关的问题

更多“在审计应收账款时,通常无需实施函证程序。”相关的问题

A.除有充分证据表明应收账款对被审计单位财务报表而言是不重要的,注册会计师应当对所有应收账款进行函证

B.对公众利益实体财务报表执行审计时,注册会计师应当实施应收账款函证程序

C.注册会计师通常以资产负债表日为截止日,在资产负债表日后适当时间内实施函证

D.如果被审计单位与应收账款相关的内部控制有效,则可以相应增加函证的范围

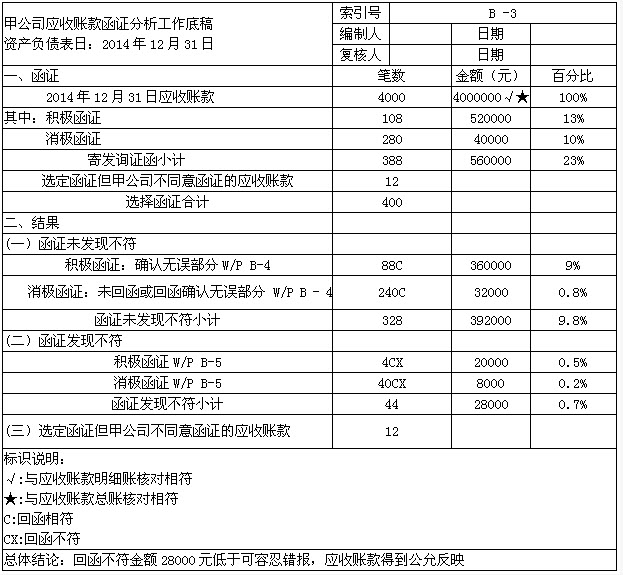

ABC会计师事务所常年承接甲公司财务报表审计业务。在审计甲公司2014年度财务报表应收账款项目时,A注册会计师对截止日为2014年12月31日的应收账款实施了函证程序,并于2015年2月15日编制了以下应收账款函证分析的工作底稿: 要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

A.因X公司应收账款的重大错报风险低,在20×9年末实施预审时发出询证函

B.在20×9年末对存货实施监盘程序的同时,对应收账款进行函证

C.在审计项目小组于2010年初进驻被审计单位后立即寄发询证函

D.为减少函证的回函差异,在对应收账款实施其他审计程序后函证

A.根据审计重要性原则,有充分证据表明应收账款对财务报表不重要

B. 注册会计师认为函证很可能无效

C. 金额较小

D. 账龄较短

A.所有情况下,注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序

B.根据审计重要性原则,有充分证据表明应收账款对财务报表不重要,此时可以考虑不对该应收账款实施函证程序

C.如果认为函证很可能无效,注册会计师行决定不对应收账款实施函证程序

D.如果认为函证很可能无效,注册会计师当实施替代审计程序

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请