题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

赤诚公司有两个基本生产车间,分别生产甲、乙两种产品。为简化核算,在进行产品成本核算过程中,只将

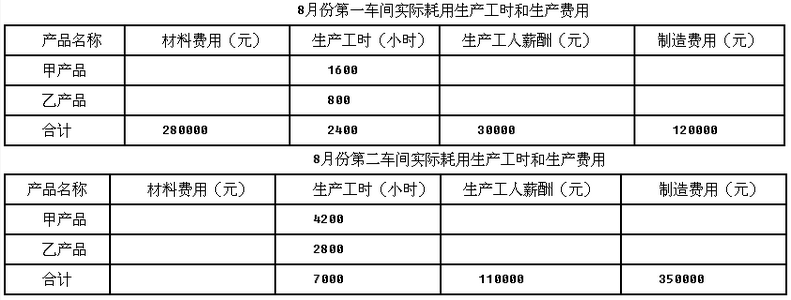

为生产产品发生的直接材料费用、直接工资费用,按其发生地点和用途分别列入各相关产品生产成本中,对于发生的其他各项生产费用和经营管理费用全部列入“管理费用”账户中。本会计期间内列入管理费用账户的各有关项目包括: (1)各生产车间机器设备折旧费用45 000元,其中,第一车间20 000元,第二车间25 000元;办公设备折1日费5 000元。 (2)支付各生产车间管理人员工资8 000元,其中,第一车间和第二车间分别为3 000元和5 000元;厂部管理人员工资12 000元。 (3)第一车间经营性租入固定资产发生修理费用4 000元。 (4)本期支付水电费8 600元,其中,第一车间和第二车间分别为4 600元和3 000元,其余1 000元为厂部耗用。 (5)本期为推销产品支付广告宣传费34 000元。 (6)支付各项办公用品费5 200元。 (7)本期摊销印花税1 000元。 (8)专设销售机构发生经费支出15 000元。 (9)预提短期借款利息3 000元。 要求:根据上述资料,对该企业的会计处理进行评价,并说明理由。

提问人:网友jiangsen2008

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请