题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

画出如下模型(为便于说明,我们省略了观测下标i):讨论何时这些模型比较适分。

画出如下模型(为便于说明,我们省略了观测下标i):讨论何时这些模型比较适分。

画出如下模型(为便于说明,我们省略了观测下标i):

讨论何时这些模型比较适分。

提问人:网友lijiahangsxb

发布时间:2022-01-07

题目内容

(请给出正确答案)

画出如下模型(为便于说明,我们省略了观测下标i):

讨论何时这些模型比较适分。

更多“画出如下模型(为便于说明,我们省略了观测下标i):讨论何时这…”相关的问题

更多“画出如下模型(为便于说明,我们省略了观测下标i):讨论何时这…”相关的问题

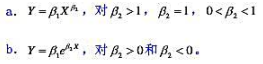

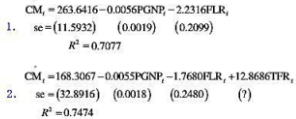

a.你如何解释TFR的系数?据经验,预期CM和IFR之间的关系是正还是负?给出你回答的理由。

b.在这两个方程之间PGNP和FLR的系数有变化吗?若有,变化的原因是什么?所观测的差别是统计显著的吗?你使用哪个检验,为什么?

c.你如何在模型1和2之间做出选择?你用哪个检验来回答这个问题?给出必要的计算。

d.我们没有给出TFR系数的标准误。你能求出它吗?(提示:回忆t和F分布之间的关系。)

及AR(1)模式

于是科克伦和奥克特推荐如下步腺来估计ρ。

(1)用通常的OLS方法估计方程①并得到残差ut。顺便指出,你可以在模型中包含不止一个X变量。

(2)利用第1步得到的残差做如下回归:

这是方程②在实证中的对应表达式。

(3)利用方程③中得到的 ,估计广义差分方程(129.6)。

,估计广义差分方程(129.6)。

(4)由于事先不知道方程③中得到的 是不是ρ的最佳估计值,所以把第3步中得到的

是不是ρ的最佳估计值,所以把第3步中得到的 值代入原回归①,并得到新的残差解

值代入原回归①,并得到新的残差解 为

为

(5)现在估计如下回归

它类似于方程③,并给出p的第二轮估计值。由于我们不知道p的第二轮估计值是不是真实p的最佳估计值,所以我们进入第三轮估计,如此等等。这正是科克伦-奧克特程序被称为迭代程序的原因。我们该把这种(愉快的)轮回操作进行到什么程度呢?一般的建议是,当p的两个相邻估计值相差很小(比如不是0.01或0.005)时,便可停止迭代。在工资-生产率一例中,在停止之前约需要3次迭代。

a.利用科克伦-奥克特迭代程序,估计工资生产率回归(12.5.2)的p.在得到ρ的“最终”估计值之前需要多少次迭代?

b.利用a中得到的p的最终估计值,在去掉第一次观测和保留第一次观测的情况下,估计工资生产率回归。结果有何差异?

c.你认为在变换数据以解决自相关问题时保留第一次观测重要吗?

(Ⅰ) 假设你有权进行一项控制实验。请说明为了估计hours对sal的引致效应, 你将如何构建实验。

(Ⅱ) 考虑一个更加实际的情形, 即由学生选择在备考课程上花多少时间, 而你只能随机地从总体中抽出sat和hours的样本。将总体模型写作如下形式:

其中,与通常带截距的模型一样, 我们可以假设E(u)=0。列举出至少两个u中包含的因素。这些因素与hours可能呈正相关还是负相关?

(III)在(Ⅱ)的方程中,如果备考课程有效,那么β1的符号应该是什么?

(Ⅳ)在(Ⅱ)的方程中,β0该如何解释?

(b)证明:若x(t)是奇函数,即x(t)=—x(—t),则X(s)= —X(—s).

(c)对于图9-24所示的零-极点图,判断有无与一个偶时间函数相对应的零-极点图?若有,对这些图指出所需的收敛域。

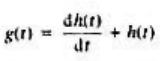

(a)若g(r)= ,那么G(s) 有多少个极点?

,那么G(s) 有多少个极点?

(b)实参数a为何值才能保证系统S是稳定的?

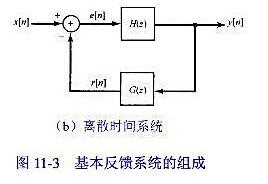

,这个系统是无限脉冲响应的,还是有限脉冲响应的?

,这个系统是无限脉冲响应的,还是有限脉冲响应的?

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请