题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业本月生产甲产品,月初在产品费用与本月投入生产费用合计为20000元,月末在产品费用为1500元。该产品发生可修复废品损失1000元;发生不可修复废品成本2000元;废品残料作价500元入库;由过失人赔偿300元。甲产品合格品187件。合格品的单位成本为()

A.100

B. 108.21

C. 109.63

D. 112.30

提问人:网友skymonkqin

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.100

B. 108.21

C. 109.63

D. 112.30

更多“某企业本月生产甲产品,月初在产品费用与本月投入生产费用合计为…”相关的问题

更多“某企业本月生产甲产品,月初在产品费用与本月投入生产费用合计为…”相关的问题

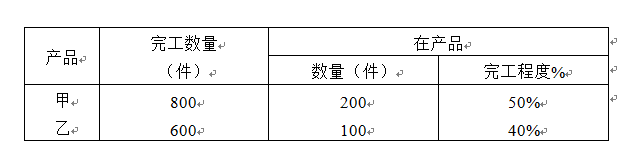

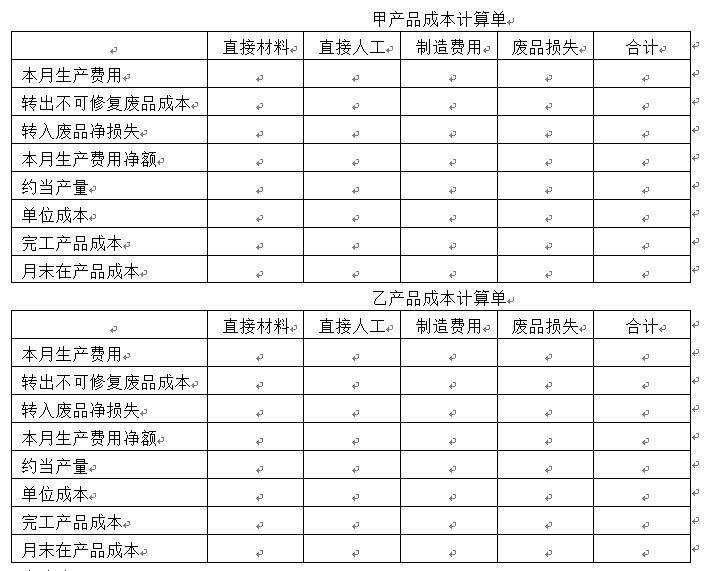

某企业采用品种法计算甲、乙产品成本,某年8月份有关资料如下: (1) 产量记录:

(2)本月生产费用:

(3)有关废品损失资料:

甲产品原材料生产开始时一次投入,乙产品原材料随加工进度逐步投入。甲、乙产品本月初均无在产品。废品损失由本月完工产品成本负担。完工产品与月末在产品之间的费用分配采用约当产量比例法。

要求:计算甲、乙两种产品成本,登记各产品成本计算单,并编制完工产品入库的会计分

录。

会计分录:

A.240000

B.252444.44

C.227200

D.256582.5

某企业生产A产品的月初在产品费用及本月发生费用如下表所示:

成本项目 | 原材料(元) | 工资及福利费(元) | 制造费用(元) | 合计(元) |

月初在产品费用 | 2000 | 1150 | 1000 | 4150 |

本月生产费用 | 5008 | 2555 | 2458 | 10021 |

合计 | 7008 | 3705 | 3458 | 14171 |

A产品的原材料费用定额为20元,原材料在投产时一次投入。A产品本月完工200台,月末在产品盘存数量为120件。A产品的工时定额为4小时,在产品的工时定额为2小时,单位工时的计划工资和制造费用单价分别为3.8元和3.6元。甲产品单台原材料费用定额为9元,单台工时定额为4元。

要求:根据上述资料,用定额成本法分配A产品的完工产品成本与在产品成本。

A.25800

B.18000

C.19600

D.11800

A.45000元和11250元

B.4000元和16250元

C.34298元和21952元

D.45000元和11520元

A.292 800

B.292 444

C.327 200

D.286 582

A.292800

B.292444

C.327200

D.286582

某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生产费用 定额 实际 定额 实际 直接材料 5000 5500 45000 47000 直接人工 100工时 2000 1100工时 22000 制造费用 1500 10500 合计 9000 79500 本月甲产品完工100件,单件产品定额:直接材料400元,工时10小时。 采用定额比例法分配,完工产品应分配直接材料费用是()元,月末在产品应分配制造费用是()元。

A. 1000

B. 2200

C. 2500

D. 3000

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请