(1)2011年1月10日,甲公司以15 000 000元的价格从产权交易中心竞价获得一项专利权,并支付相关税费600 000元,为推广该专利权生产的产品,甲公司发生宣传广告费200 000元,展览费100 000元,上述款项均以银行存款支付。假定法律规定该专利权的有效期为8年,甲公司预计专利权的使用年限为5年,无法可靠确定其预期经济利益的实现方式。

(2)甲公司2011年1月20日,从乙公司购买了X管理用专利权,经与乙公司协议采用分期付款方式支付款项。合同规定,该项专利权的价款总额为4 000 000元,当日支付1 000 000元,余款分3年付清,每年末支付1 000 000元,当日已办妥相关手续。假定银行同期贷款利率为6%,3年期、利率为6%的年金现值系数为2.6730。该项专利权法律规定的有效期为10年,甲公司预计使用年限为5年,采用直线法摊销。

(3)2011年5月15日,甲公司对其使用的一套管理软件进行维护及更新,发生相关支出共计50 000元,全部用银行存款支付,甲公司对该管理软件按无形资产核算。

(4)2011年7月1日,甲公司以一批库存商品与B公司的一项非专利技术进行非货币性资产交换,假设该交换具有商业实质。该批库存商品的成本为1 600 000元,市场价格为2 000 000元,计税价格等于市场价格,其包含增值税的公允价值为2 340 000元。该项非专利技术属于工业专有技术,市场上无同类技术价格可供参考,双方约定由B公司派出技术人员对甲公司提供相关专业服务,直至该无形资产达到预定用途,甲公司另以银行存款支付相关专业服务费用160 000元,2011年8月5日,甲公司的该无形资产达到预计用途,预计使用年限为10年,采用直线法摊销。

(5)2011年7月1日,甲公司判断其拥有的一项非专利技术不再能为企业带来经济利益,所以决定在当日将其转销。该非专利技术系甲公司于2007年1月1日取得,账面余额为5 000 000元,摊销期为10年,采用直线法摊销,该无形资产在2009年末的可收回金额为2 500 000元,故计提了减值准备1 000 000元,减值后重新预计无形资产的使用年限为8年。

(6)2011年7月1日,甲公司将一项管理用的专利技术出租给丙公司使用,出租期间甲公司不再使用该无形资产。该专利技术账面余额为2 000 000元,摊销期限为10年,年租金700 000元,每半年支付一次。出租无形资产适用的营业税税率为5%(假定不考虑除营业税以外的其他税费)。2011年12月31日,甲公司收到半年的租金。

要求:

根据上述业务编制甲公司2011年确认无形资产及后续计量有关的会计分录。(答案的金额单位用元表示)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请

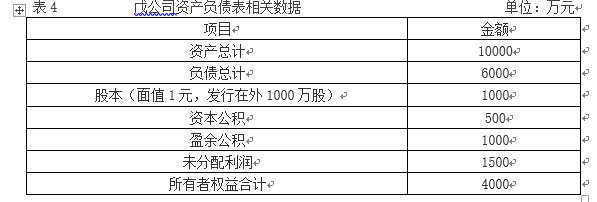

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (2)①计算接受投资机会前Y投资中心的剩余收益; ②计算接受投资机会后Y投资中心的剩余收益; ③判断Y投资中心是否应接受新投资机会,为什么? (3)计算市盈率和市净率。

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构即为目标资本结构。 资料五:戊公司制定的2015年度利润分配方案如下: (1)鉴于法定盈余公积的累计额已达注册资本的50%,不再计提盈余公积; (2)每10股发放现金股利1元; (3)每10股发放股票股利1股。发放股利时戊公司的股价为10元/股。 要求: (2)①计算接受投资机会前Y投资中心的剩余收益; ②计算接受投资机会后Y投资中心的剩余收益; ③判断Y投资中心是否应接受新投资机会,为什么? (3)计算市盈率和市净率。