题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某保险公司一年的经营数据如下: 年初资产:10000000元 保费收入:1000000元 投资收入:530000元 保单赔付:

某保险公司一年的经营数据如下:

年初资产:10000000元 保费收入:1000000元

投资收入:530000元 保单赔付:420000元

投资成本:20000元 其他费用:180000元

用近似计算法计算该公司在这个年度的实际收益率.

提问人:网友anonymity

发布时间:2022-01-06

题目内容

(请给出正确答案)

某保险公司一年的经营数据如下:

年初资产:10000000元 保费收入:1000000元

投资收入:530000元 保单赔付:420000元

投资成本:20000元 其他费用:180000元

用近似计算法计算该公司在这个年度的实际收益率.

更多“某保险公司一年的经营数据如下: 年初资产:10000000元…”相关的问题

更多“某保险公司一年的经营数据如下: 年初资产:10000000元…”相关的问题

1.分别计算该地区的生产法工业增加值和收入法工业增加值(要求列出计算公式);

2.计算该地区“生产法”的工业增加值率(要求列出计算公式);

3.简述工业增加值率的用途。

指 标

2007年(亿元)

工业总产值(当年价格)

32598

主营业务收入

32746

主营业务成本

27640

主营业务税金及附加

300

本年折旧

631

主营业务应付工资总额

2822

主营业务应付福利费总额

306

劳动、失业保险费

466

养老保险和医疗保险费

11

住房公积金和住房补贴

92

营业利润

2060

利润总额

2206

本年应交增值税

979

工业中间投入

25551

甲企业20×0年末为开发A新技术发生研究开发支出3000万元,其中研究阶段支出500万元,开发阶段符合资本化条件前发生的支出为500万元,符合资本化条件后至达到预定用途前发生的支出为2000万元。税法规定企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。该研究开发项目形成的A新技术符合上述税法规定,A新技术在当期期末达到预定用途。假定该项无形资产从20×1年1月开始摊销。

企业会计上和计税时,对该项无形资产均按照10年的期限采用直线法摊销,净残值为0。

20×2年末,该项无形资产出现减值迹象,经减值测试,该项无形资产的可收回金额为1400万元,摊销年限和摊销方法不需变更。

假定甲企业每年的税前利润总额均为5000万元;假定未发生企业纳税调整事项;甲企业适用的所得税税率为25%。

要求:

某集团是一个以运输业为主,全面发展、实行跨地区、跨行业和跨国经营的大型国有企业集团。其人力资源管理状况如下:在实施人力资源管理系统前,该集团资源管理主要分为员工信息、合同管理、薪酬保险管理几大职能。在员工信息及合同管理方面,该集团总公司需要管理总公司员工以及各个下级单位副总级以上人员;各个下级单位单独管理本单位其他人员信息。在薪酬保险管理方面,该集团总公司人力资源部制定标准(应发金额),由集团总公司财务部计算总公司员工薪酬(实发金额)并发放;各个下级单位依据集团总公司制定并审批的薪酬总额,单独管理本单位薪酬计算与发放。集团总公司即各个下级单位曾经或正在分别使用一些不同的人事软件。目前,在集团总公司与人力资源系统密切相关的其他系统主要有:考勤管理系统、原人事管理软件系统、护照签证管理系统(使用Foxpro数据库)以及其他外部的数据处理系统。

虽然该集团是国有企业,但相对于大多数国企而言,他们有一套比较系统的人力资源管理理念,并建立了一整套比较规范的人力资源管理方法。在积极建立企业现代企业管理机制的今天,该集团意识到,仅仅靠原始的手工管理或简单的单机管理,人力资源部门面对大量的信息,无法有效率地将其中的重要部分提取出来,并做出相应的判断和处理。集团管理者的决策只能依据报表数据,在浪费大量人力、物力的同时无法做到实时监控,难以保证数据的准确性和及时性。因此,先进的管理思想在企业中实现就成为了一个可望而不可即的目标。该集团非常急需一套既有先进管理思想又适合国内大企业的人力资源管理信息系统,作为实现上述目标和提高现有水平的一种重要手段。

王工程师在人力资源系统选型时提出了以下要求:

(1)具有先进的人力资源管理理念;

(2)可以满足多行业、多公司不同的人力资源管理要求;

(3)实现集团化管理,实时监控各个专业、省市子公司的人力资源情况;

(4)进行多层次数据汇总,为各层次管理者的决策分析提供数据;

(5)具有完整的系统接口,满足灵活的数据导入与导出。

该集团选择了国内一家公司的人力资源管理系统解决方案。该方案基于Oracle 8i数据库、采用浏览器/服务器(Browser/Server)结构的集中式管理模式。

经过近一年的努力,该集团的人力资源管理系统的实施工作基本结束。与最初的设想相比较,无论是用户还是系统供应商,都留下了些许遗憾,但也积累了宝贵的经验。

供应商认为:“该集团作为一个历史很长、规模庞大的企业,它有着非常复杂的特殊性,这种复杂性.与特殊性使得这个项目二次开发的工作量比想象中要大,而且很多二次开发的工作并不具有代表性。但为这类企业提供解决方案可以使我们对集团企业尤其是大型国有企业客户加深认识和研究,这会在整体上提升我们的产品。”

事实上,像该集团企业客户,在人力资源管理系统上有很多特殊的地方。尽管大型国有企业面临上述的困难,但竞争性经营环境的压力使大多数国有企业的领导者意识到不能有效盘货现有人力资源的存量,不能使人力资源的绩效潜力得到释放,不能提高单位人力资源的产出,就无法面临日益竞争的压力,就无法使国有企业成为真正的百年老店。

请用200字简单阐述采用浏览器/服务器(Web/Server)方式的优点是什么。

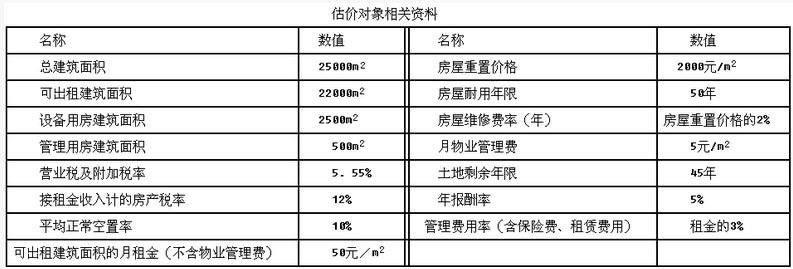

估价测算如下(节选):

1.年有效毛收入

22000×(50+5)×12×(1-10%)=13068000(元)

2.年运营费用

(1)年维修费用

25000×2000×2%=1000000(元)

(2)年管理费用

年管理费用=年有效毛收入×管理费用率+管理用房租金损失=13068000×3%+500×50×12=692040(元)

(3)年营业税及附加=13068000×5.55%=725274(元)

(4)年运营费用小计

年运营费用=1000000+692040+725274=2417314(元)

3.年净收益

年净收益=1.项-2.项=13068000-2417314=10650686(元)

4.估价结果

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请