题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

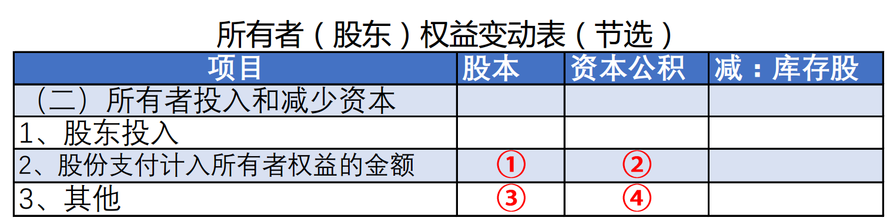

股东增资100万,但未在工商登记部门做营业执照变更手续,会计上作为资本公积—股东溢价入账。此笔100万在所有者权益变动表中正确的填列位置是:()

股东增资100万,但未在工商登记部门做营业执照变更手续,会计上作为资本公积—股东溢价入账。此笔100万在所有者权益变动表中正确的填列位置是:()

A.①

B.②

C.③

D.④

提问人:网友wlx880403

发布时间:2022-01-07

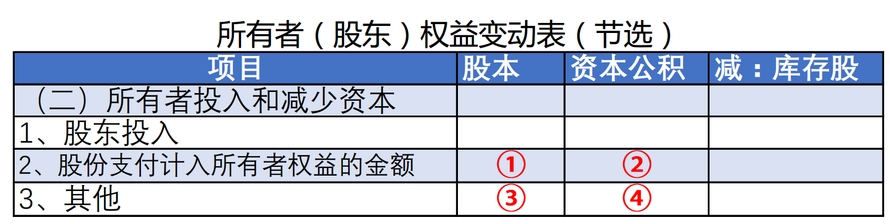

题目内容

(请给出正确答案)

A.①

B.②

C.③

D.④

更多“股东增资100万,但未在工商登记部门做营业执照变更手续,会计…”相关的问题

更多“股东增资100万,但未在工商登记部门做营业执照变更手续,会计…”相关的问题

(1)按照规定办理增资手续后,将资本公积45万元转增注册资本,其中A.B.C三家公司各占1/3。

(2)用盈余公积37.5万元弥补以前年度亏损。

(3)从税后利润中提取法定盈余公积19万元。

(4)接受D公司加入联营,经投资各方协议,D公司实际出资额中500万元作为新增注册资本,使投资各方在注册资本总额中均占1/4。D公司以银行存款550万元缴付出资额。

要求:根据上述经济业务(1)~(4)编制大兴公司的相关会计分录。(不要求编制将利润分配各明细科目余额结转到“利润分配——未分配利润”科目中的分录,分录中的金额单位为万元)

甲企业于2016年3月开业,领受工商营业执照一件:营业账簿中“实收资本”账户载有资金500万元,其他营业账簿12本,16年12月该企业“资本公积”账户增加资金80万元。2016年签订有关合同如下:5月与A企业签订一份以货易货合同,合同规定甲企业以价值30万元的产品换取A企业32万元的货物作为原材料,由于种种原因,改合同未在规定的期限内履行,6月接受B企业委托加工产品,合同载明加工费10万元,7月与市工商银行签订贴息借款合同一份,所载金额100万元,分当月和年底两次开具借据,每次金额50万元,已知购销合同印花税税率为0.3%,加工承揽合同,记载资金0.5%。

该企业开业时应缴纳印花税()。A.2565

B.70

C.2515

D.0

该企业5月交印花税()。A.0

B.186

C.90

D.96

该企业6月交印花税()。A.30

B.5

C.50

D.0

该企业7月应缴纳印花税()。A.500

B.25

C.0

D.50

该企业12月应缴纳印花税()。A.400

B.5

C.0

D.425

要求:(1)根据上述业务编制甲公司的会计分录

(2)年末编制甲乙公司的合并抵消分录

(3)按我国要求,对合并报表盈余公积还需要做何抵两分录?

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请