题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A注册会计师作为ABC会计师事务所主要负责质量控制的人员,在对2013年度各项本事务所完成的审计业

务工作底稿进行审核时,发现以下问题:

(1)B注册会计师作为审计项目组成员参与审计乙公司2013年度财务报表,在审计期间,B注册会计师随同乙公司参加了公司周年年会,并在年会举行晚会期间抽奖获取一辆轿车。

(2)C注册会计师作为项目组成员审计丙公司2013年度财务报表,C注册会计师的儿子大学即将毕业,拟加入丙公司担任销售经理。

(3)客户丁公司拖欠ABC会计师事务所2012年度财务报表审计费用,在2013年度财务报表审计报告公布前已经支付,但2013年度审计费用至今尚未支付,

(4)D注册会计师参与了戊公司2013年财务报表审计业务,D注册会计师的妻子拥有庚公司25%的股权,同时戊公司拥有庚公司15%的股权。

(5)己公司在2011年首次公开发行证券,E注册会计师作为项目合伙人审计了其2011年和2012年的财务报表,2012年度的审计业务中E注册会计师作为关键审计合伙人。

要求:针对上述情形,请代A注册会计师分别判断是否对独立性产生不利影响,并简要说明理由。

提问人:网友tinyripple

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说 明理由。

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说 明理由。

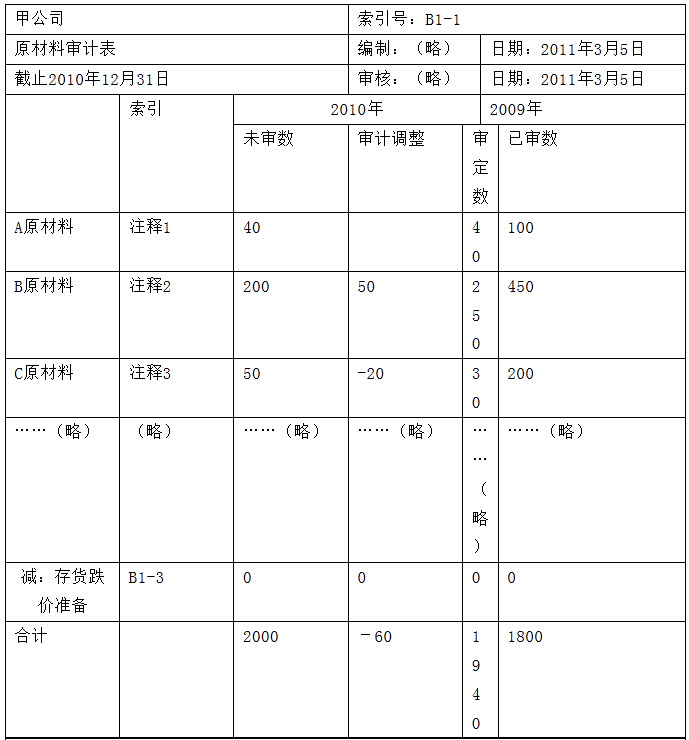

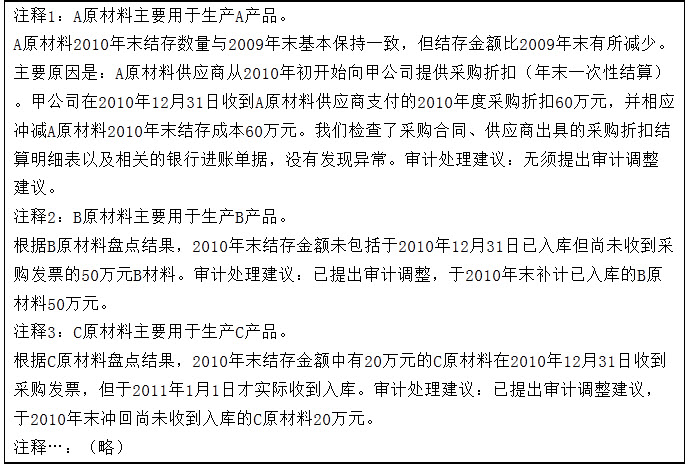

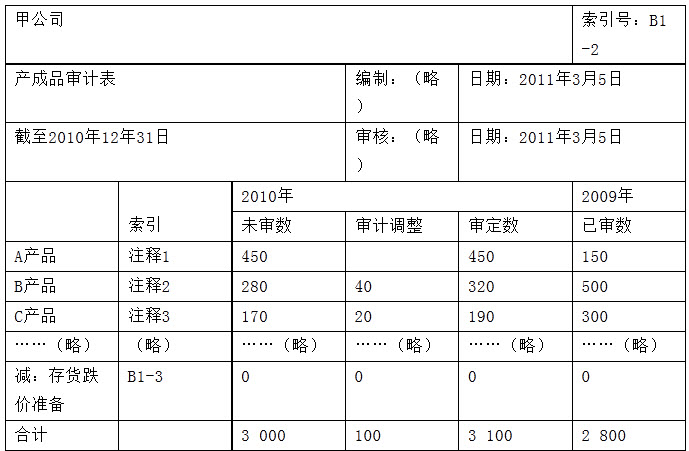

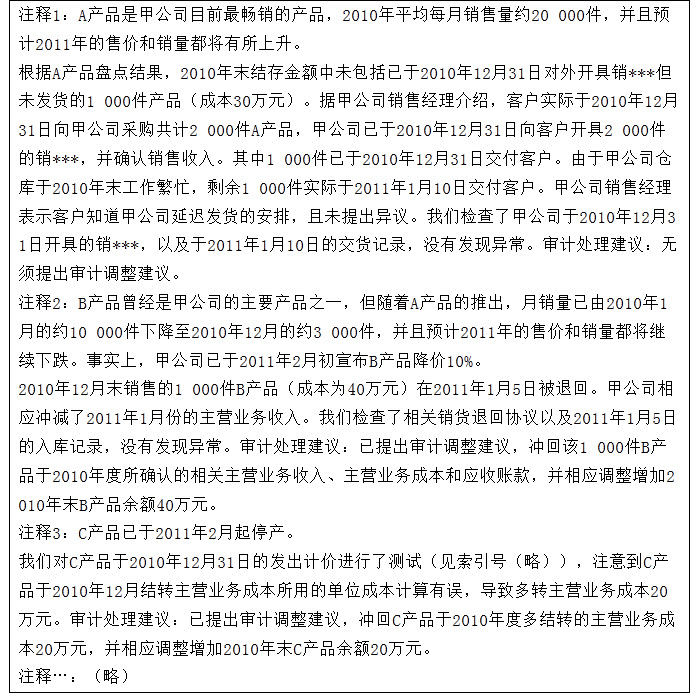

资料二

资料二

资料三:

资料三:

要求:

要求: