题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司持有固定利率债券100万元,财务总监张总预期未来市场利率将上升,决定与乙公司签订相关合约,合约包含以下条款:每季度末甲公司向乙公司支付固定利率并收取浮动利率。该合约最接近下列哪种产品形式()

A.利率互换期权

B.利率远期协议

C.利率互换合约

D.利率上限或下限

提问人:网友zhenglib

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.利率互换期权

B.利率远期协议

C.利率互换合约

D.利率上限或下限

更多“甲公司持有固定利率债券100万元,财务总监张总预期未来市场利…”相关的问题

更多“甲公司持有固定利率债券100万元,财务总监张总预期未来市场利…”相关的问题

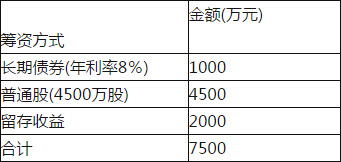

1.甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%(2016年中级财务管理真题及答案);所有者权益(包括普通股资本及留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2.一年期国债利率税率为4%,市场平均报酬率为9%。公司适用的所得税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)甲酸甲公司2016年完成筹资计划后的平均资本成本。

A、如果该公司预计的息税前利润为240万元,两种筹资方案税后利润相差 18.5万元

B、如果该公司预计的息税前利润为240万元,方案A每股收益为0.28元

C、两种筹资方案的每股利润无差别点为息税前利润232万元

D、如果该公司预计的息税前利润为240万元,最佳的筹资方案为A

A. 310

B. 340

C. 37.16

D. 72

A.借款费用开始资本化的时点是2012年12月1日

B.2013年4月19日至8月7 H应暂停借款费用资本化

C.资本化期间专门借款利息收入应计人财务费用

D.2013年4月19日至8月7日不应暂停借款费用资本化

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

计算处于每股收益无差别点时乙方案的财务杠杆系数。

(2)2009年12月31日,A公司持有的该债券的公允价值为2500万元,A公司按期收到利息。

(3)2010年,甲公司发生严重财务困难,虽仍可支付该债券当年的票面利息,但预计未来现金流量将受到严重影响,2010年底,A公司经合理估计,预计该持有至到期投资的预计未来现金流量现值为2000万元。

(4)2011年12月31日,因甲公司财务状况好转,偿债能力有所恢复,A公司当年实际收到利息140万元。A公司于2011年底估计该持有至到期投资的预计未来现金流量现值为2020万元。

(5)2012年2月10日,A公司因急需资金,于当日将该债券投资全部出售,取得价款2030万元存入银行。假设不考虑其他因素(计算结果保留两位小数)。

要求:根据上述资料,回答下列题目。

2012年2月10日A公司出售该项金融资产应确认的投资收益是()万元

A. -10

B. 110

C. 10

D. 100

A、利率互换的主要目的是为了降低融资成本

B、利率互换交换的是不同特征的利息和本金

C、利率互换是一种典型的场内衍生产品

D、利率互换的交易策略包含单边交易和组合交易两大类

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请