题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

利用应收账款周转天数和收入基础的存货周转天数之和可以简化计算营业周期。()

利用应收账款周转天数和收入基础的存货周转天数之和可以简化计算营业周期。()

提问人:网友yanweiwei55

发布时间:2022-01-06

题目内容

(请给出正确答案)

利用应收账款周转天数和收入基础的存货周转天数之和可以简化计算营业周期。()

更多“利用应收账款周转天数和收入基础的存货周转天数之和可以简化计算…”相关的问题

更多“利用应收账款周转天数和收入基础的存货周转天数之和可以简化计算…”相关的问题

A.153.43

B.51.27

C.86.55

D.204.7

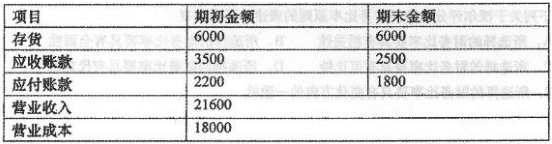

M公司为一家商业企业,2016年的有关资料如下:(单位:万元)

该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算,不考虑其他因素。

要求:

(1)根据以上资料计算:存货周转天数、应收账款周转天数、应付账款周转天数、营业周期和现金周期。

(2)如果2017年现金周期需要控制在120天,存货周转天数、应付账款周转天数和平均应收账款维持在上年水乎,则2017年的应收账款周转天数和营业收入分别为多少?

(3)在其他条件相同的情况下,如果M公司利用供应商提供的现金折扣,则对应付账款周转天数和现金周期会产生何种影响?

(4)在其他条件相同的情况下,如果M公司增加存货,则对存货周转天数和现金周期会产生何种影响?

A.应收账款周转天数不是越少越好

B.在评估存货管理的业绩时,存货周转率的计算应使用“营业收入”

C.存货和应收账款的周转状况对流动资产周转具有决定性影响

D.总资产周转次数等于各项资产周转次数之和

要求:(1)计算201×年应收账款周转天数。

(2)计算201×年存货周转率和存货周转天数。

年初、年末应收账款余额分别为180万元和220万元;年初、年末存货余额分别为480万元和520万元;年初、年末流动资产余额分别为900万元和940万元。 要求计算:

(1)应收账款周转次数和周转天数;

(2)存货周转次数和周转天数;

(3)流动资产周转次数和周转天数。

A.存货周转天数多,说明周转快,企业实现的利润会增加

B.应收账款周转慢,表明企业信用销售放宽

C.总资产周转率是企业主营业务收入净额与全部资产的平均余额的比率

D.存货周转缓慢,往往会造成企业利润下降

E.应收账款周转次数多,表明应收账款周转快

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请