题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司的2013年度财务报表正在由X会计师事务所进行审计,2014年3月12日,A公司准备要求X会计师事务

所终止该审计工作,将该业务委托给Y会计师事务所。考虑到A公司财务报表中存在舞弊特别风险,出于对职业道德的遵守和对同行负责的目的,X会计师事务所将该事项告知了Y会计师事务所的注册会计师。Y会计师事务所拟采取措施应对该重大错报风险,承接了A公司2013年度财务报表的审计业务。在审计过程中,Y会计师事务所的注册会计师发现,A公司销售给B公司的F半成品价格远远高于销售给其他客户的价格,由于A公司是国内独家生产该半成品的企业,B公司也无法从市场上获取市场价格。而B公司2013年的财务报表正是由Y会计师事务所审计的,Y会计师事务所注册会计师经过测算,如果以销售F半成品给其他客户的平均价格计算,B公司每年将增加的利润为3000万元,而B公司2013年未审计财务报表的利润7000万元。考虑到事情重大,Y会计师事务所委派审计B公司的注册会计师项目经理协助A公司项目组的工作,同时按照保密原则,向项目组成员提供有关安全和保密问题的明确指引,要求会计师事务所获知该信息的人员签订保密协议。 要求:请指出X和Y会计师事务所在承接业务和审计过程中存在哪些问题?

提问人:网友zhanxiong883

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

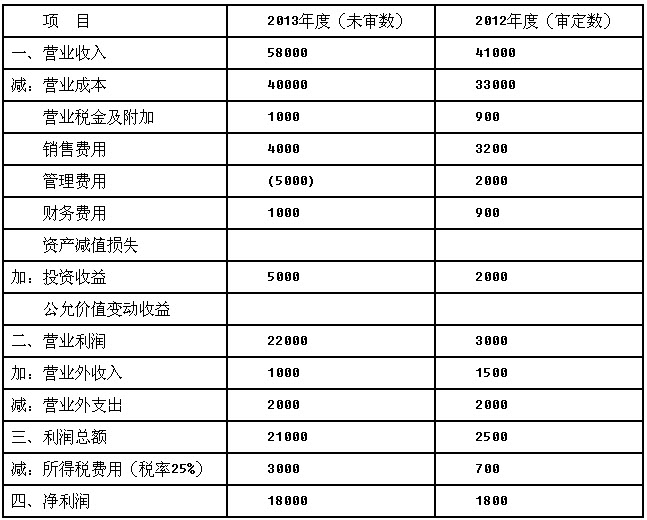

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)