题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

如果自相关系数和偏自相关系数的所有滞后阶数都为0,同时Q统计量不显著,那么残差序列不存在ARCH效应

提问人:网友gao_knight

发布时间:2022-01-07

题目内容

(请给出正确答案)

更多“如果自相关系数和偏自相关系数的所有滞后阶数都为0,同时Q统计…”相关的问题

更多“如果自相关系数和偏自相关系数的所有滞后阶数都为0,同时Q统计…”相关的问题

A.任意指定的滞后阶数的均值和方差

B.特殊指定的滞后阶数的均值和方差

C.任意指定的滞后阶数的自相关系数和偏自相关系数

D.特殊指定的滞后阶数的自相关系数和偏自相关系数

A.AR模型中,时间序列的偏自相关系数截尾的阶数和模型的阶数是相同的

B.MA模型中,时间序列的自相关系数截尾的阶数和模型的阶数是相同的

C.ARMA模型中自相关系数截尾的阶数和模型的阶数是相同的

D.可以通过平稳时间序列的自相关图和偏自相关图的特点对其所满足的模型进行初步识别

A.季度自回归模型可写成ARI((4),0),为疏系数模型。

B.其延迟3阶自相关系数为0,表现为截尾的特征。

C.其延迟4阶偏自相关系数只有延迟4阶非0,其他都为0,表现为截尾的特征。

D.季度自回归模型为非平稳序列。

本案例数据文件请至“第五章案例数据文件”处下载,其中x 是自变量,y 是因变量。我们要检验线性回归模型的误差是否有自相关现象,如果有自相关现象,用迭代法来消除自相关。 先进行数据分析,再根据运行结果回答以下问题,答题时选择与运行结果最为接近的数值。 1. 用普通最小二乘法建立 y 关于 x 的回归方程,结果是 () A. y=-1.3348 + 0.0762 x B. y=-1.4348 + 0.1762 x C. y=-1.5348 + 0.2762 x D. y=-1.6348 + 0.3762 x 2. 使用残差向量的皮尔逊相关系数,计算残差序列的一阶自相关系数 的值为 () A. 0.46 B. 0.56 C. 0.66 D. 0.76 3. 按定义计算残差序列的 DW 统计量。已知 1% 的 DW 检验的上下界分别为

的值为 () A. 0.46 B. 0.56 C. 0.66 D. 0.76 3. 按定义计算残差序列的 DW 统计量。已知 1% 的 DW 检验的上下界分别为 和

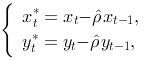

和 . 则DW 统计量和残差自相关性的判断结果是 () A. DW=0.667, 残差存在自相关。 B. DW=1.227, 残差存在自相关。 C. DW=0.667, 残差不存在自相关。 D. DW=1.227, 残差不存在自相关。 4. 按照迭代法的算法,使用下述变量代换,其中的

. 则DW 统计量和残差自相关性的判断结果是 () A. DW=0.667, 残差存在自相关。 B. DW=1.227, 残差存在自相关。 C. DW=0.667, 残差不存在自相关。 D. DW=1.227, 残差不存在自相关。 4. 按照迭代法的算法,使用下述变量代换,其中的 由

由 计算得来。 然后用普通最小二乘法,得到的回归方程和残差的自相关系数分别是 ()

计算得来。 然后用普通最小二乘法,得到的回归方程和残差的自相关系数分别是 () A. 回归方程是

A. 回归方程是 , 残差的自相关系数 0.6. B. 回归方程是

, 残差的自相关系数 0.6. B. 回归方程是 , 残差的自相关系数 0.5. C. 回归方程是

, 残差的自相关系数 0.5. C. 回归方程是 , 残差的自相关系数 0.4. D. 回归方程是

, 残差的自相关系数 0.4. D. 回归方程是 , 残差的自相关系数 0.3. 5. 使用第4题的迭代法处理后的回归方程是 () A.

, 残差的自相关系数 0.3. 5. 使用第4题的迭代法处理后的回归方程是 () A. B.

B. C.

C. D.

D.

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请