题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司只生产销售D产品,其销售量预测相关资料如下表所示: 2008 2009 2010 2011 2012 2013 预计销

售量 990 1000 1020 1030 1030 1040 实际销售量 945 1005 1035 1050 1020 1080 公司拟使用修正的移动平均法预测2014年D产品的销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元,完全成本总额为800000元,D产品适用的消费税税率为5%。 要求: ①假设样本期为3期,使用移动平均法预测2014年D产品的销售量。 ②使用修正的移动平均法预测2014年D产品的销售量。 ③使用目标利润法确定2014年D产品的销售价格。

提问人:网友jzitjing

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请

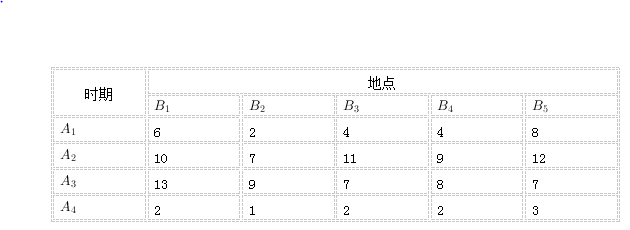

试问该产品在不同地区和不同时期的销售情况是否存在显著的差异。

试问该产品在不同地区和不同时期的销售情况是否存在显著的差异。