题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

如何利用看跌期权构筑牛市价差策略和熊市策略?

提问人:网友jingjibu237

发布时间:2022-01-06

题目内容

(请给出正确答案)

更多“如何利用看跌期权构筑牛市价差策略和熊市策略?”相关的问题

更多“如何利用看跌期权构筑牛市价差策略和熊市策略?”相关的问题

A.由执行价格为K1和K2的看涨期权所构成的牛市价差

B.一个具有相同执行价格构成的熊市价差策略

C.由执行价格为K1和K2的看跌期权所构成的熊市价差

D.一个具有相同执行价格构成的牛市价差策略

A.20,-30,牛市价差策略

B.20,-30,熊市价差套利

C.30,-20,牛市价差策略

D.30,-20,熊市价差策略

A.股指看涨期权

B.股指看跌期权

C.牛市价差期权组合

D.熊市价差期权组合

40美元且价格为2.5美元的看涨期权。如果到期日股票价格上涨至50美元,到期日都被选择行权,那么到期日每股的净利润(不考虑交易成本)为()。

A.8.50美元

B.13.50美元

C.16.50美元

D.23.50美元

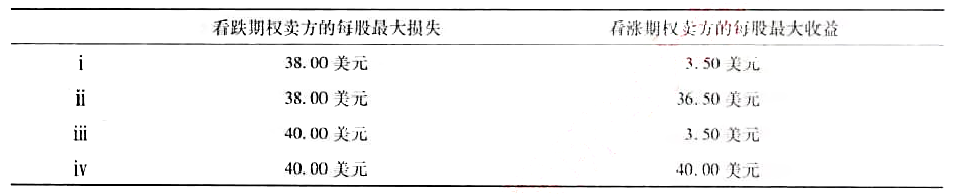

(2)标的股票为XYZ的看跌期权,执行价格为40美元,期权价格是每股2.00美元,而执行价格为40美元的看涨期权的价格为每股3.50美元。未抛补看跌期权卖方的每股最大损失和未抛补看涨期权卖方的每股最大收益分别是多少?

A.牛市看跌期权垂直套利

B.熊市看跌期权垂直套利

C.转换套利

D.反向转换套利

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请