题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

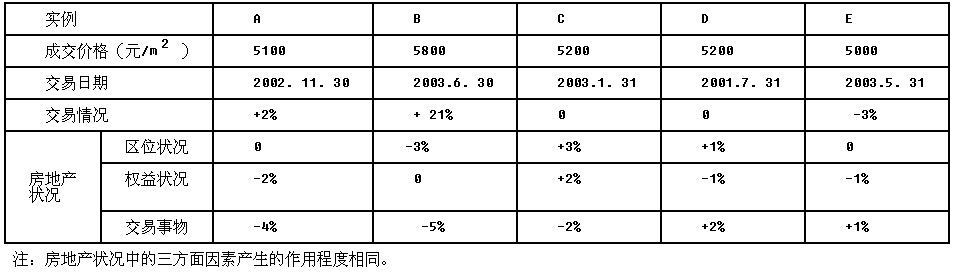

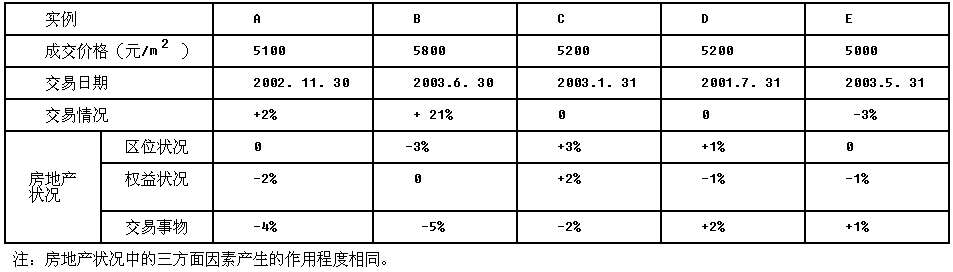

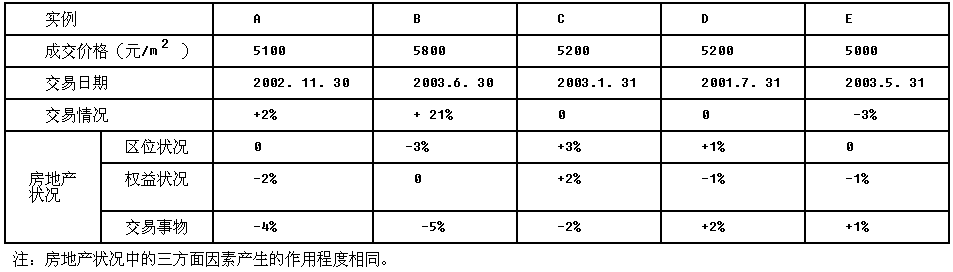

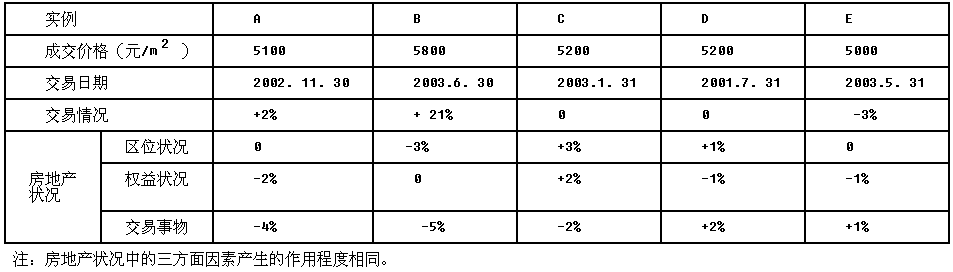

从2001年7月1日至2002年1月1日某类住宅楼市场价格每月递增1.5%,其后至2002年11月1日则每月递减0.5%,而从2002年11月1日至2003年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2003年8月31日的正常单价(如需计算平均值,请采用简单算术平均)。

从2001年7月1日至2002年1月1日某类住宅楼市场价格每月递增1.5%,其后至2002年11月1日则每月递减0.5%,而从2002年11月1日至2003年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2003年8月31日的正常单价(如需计算平均值,请采用简单算术平均)。 可比实例C的房地产状况调整系数为()。

可比实例C的房地产状况调整系数为()。

A.100/98

B. 100/101

C. 98/100

D. 100/100

提问人:网友wutougui

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

可比实例E的交易情况修正系数为()。

可比实例E的交易情况修正系数为()。

可比实例A的市场状况调整系数为()。

可比实例A的市场状况调整系数为()。

如果选择3个作为可比实例,以上()不适合作可比实例。

如果选择3个作为可比实例,以上()不适合作可比实例。

求取估价对象价值采用的公式是()。

求取估价对象价值采用的公式是()。