题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在确定会计报表上存货的数额是否真实和正确时,审计人员应主要注意在计划成本核算的前提下,______和______的

列示是否正确。

提问人:网友anonymity

发布时间:2022-01-06

题目内容

(请给出正确答案)

更多“在确定会计报表上存货的数额是否真实和正确时,审计人员应主要注…”相关的问题

更多“在确定会计报表上存货的数额是否真实和正确时,审计人员应主要注…”相关的问题

A.确定投资收益的入账金额是否真实、正确

B.确定投资收益的账务处理是否正确与公允

C.确定营业利润在会计报表上反映是否恰当

D.确定期末营业利润结转的账务处理

A.确定主营业务收入的内容、数额是否合法、正确、完整

B.确定主营业务收入的会计处理是否正确

C.确定对销货退回、销货折扣与折让的处理是否适当

D.确定主营业务收入在会计报表中的披露是否恰当

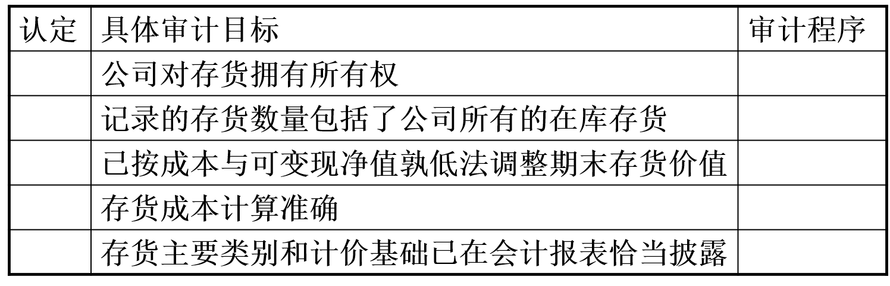

会计报表认定: (1)完整性 (2)存在或发生 (3)分类和可理解性 (4)权利和义务(5)计价与分摊 审计程序:(6)检查现行销售价目表;(7)审阅会计报表;(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内;(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票;(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库;(11)测试直接人工费用的合理性

会计报表认定: (1)完整性 (2)存在或发生 (3)分类和可理解性 (4)权利和义务(5)计价与分摊 审计程序:(6)检查现行销售价目表;(7)审阅会计报表;(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内;(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票;(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库;(11)测试直接人工费用的合理性

A.注册会计师应当向债权人进行函证,以确定该批存货是否存在

B.注册会计师应当到债权人所在当地对存货监盘

C.注册会计师应当委托债权人所在当地其他注册会计师代为监盘

D.由于存货已作质押,注册会计师无须再对该项存货采取任何审计程序确定是否存在

A.主营业务收入截止测试的关键是检查开具发票或收款的日期、记账的日期和发货的日期是否属于同一会计期间

B.存货截止测试的关键在于存货纳入盘点范围的时间与存货引起借贷双方会计科目的入账时间是否都处于同一会计期间

C.银行存款截止测试的关键在于确定企业在各开户银行的最后一张支票的号码,并查实该号码之前的所有支票均已开出

D.存货截止的方法是确定被审计年度的最后一张验收报告或审查验收部门接近年底的业务记录

A.营业收入截止测试的关键是检查开具发票或收款的日期、记账的日期和发货的日期是否属于同一会计期间

B.存货截止测试的关键在于存货纳入盘点范围的时间与存货引起借贷双方会计科日的入账时间是否都处于同一会计期间

C.银行存款截止测试的关键在于确定企业在各开户银行的最后一张支票的号码,并查实该号码之前的所有支票均已开出

D.存货截止的方法是确定被审计年度的最后一张验收报告或审查验收部门接近年底的业务记录

A.主营业务收入截止测试的关键是检查开具发票或收款的日期、记账的日期和发货的日期是否属于同一会计期间

B.存货截止测试的关键在于存货纳入盘点范围的时间与存货引起借贷双方会计科目的入账时间是否都处于同一会计期间

C.银行存款截止测试的关键在于确定企业在各开户银行的最后一张支票的号码,并查实该号码之前的所有支票均已开出

D.存货截止的方法是确定被审计年度的最后一张验收报告或审查验收部门接近年底的业务记录

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请