题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

列关于技术风险预测的说法,正确的是(,。A.标准离差率越小,有关方案的技术风险就越大B.变异系数越

列关于技术风险预测的说法,正确的是(,。

A.标准离差率越小,有关方案的技术风险就越大

B.变异系数越大,该方案的相对技术风险就越大

C.变异系数越小,该方案的相对技术风险就越大

D.标准离差率越大,有关方案的技术风险就越大

提问人:网友hakuci

发布时间:2022-01-06

题目内容

(请给出正确答案)

列关于技术风险预测的说法,正确的是(,。

A.标准离差率越小,有关方案的技术风险就越大

B.变异系数越大,该方案的相对技术风险就越大

C.变异系数越小,该方案的相对技术风险就越大

D.标准离差率越大,有关方案的技术风险就越大

更多“列关于技术风险预测的说法,正确的是(,。A.标准离差率越小,…”相关的问题

更多“列关于技术风险预测的说法,正确的是(,。A.标准离差率越小,…”相关的问题

下列关于技术风险预测的说法,正确的是()。

A.标准离差率越小,有关方案的技术风险就越大

B.变异系数越大,该方案的相对技术风险就越大

C.变异系数越小,该方案的相对技术风险就越大

D.标准离差率越大,有关方案的技术风险就越大

下列关于RiskCalc模型的说法中,正确的是()。

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

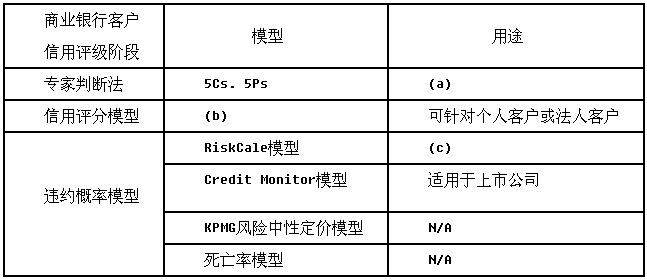

以下关于(C)处的说法,正确的是()。

A.(C)处应填人“适用于上市公司”

B.(C)处所对应的模型运用了1ogit/Probit回归技术预测客户的违约概率

C.(C)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(C)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

以下关于(c)处的说法,正确的是()。

.jpg)

A.(c)处应填入“适用于上市公司”

B.(c)处所对应的模型运用了Logit/Probit回归技术预测客户的违约概率

C.(c)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(c)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

A.这一阶段,大量资金被投向于定量、定性的风险指标和扩展标准的设计建立

B.在此阶段金融机构应能对自身所面临的操作风险进行准确的计量,并能公开对外披露

C.操作风险量化技术被用于对投资和保险更好地进行成本一收益分析决策中

D.BC说法都正确

以下关于(c)处的说法,正确的是()。

A. C.处应填入"适用于上市公司"

B. C.处所对应的模型运用回归技术预测客户的违约概率

C. C.处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D. C.处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

A.以偿债能力分析为核心

B.充分考虑政策变化、市场波动等不确定因素对项目的影响

C.充分识别和评估融资项目中存在的筹备期风险和建设期风险

D.重点从项目技术可行性、财务可行性和还款来源可靠性等方面评估项目风险

E.根据项目预测现金流和投资回收期等因素,合理确定贷款金额、期限等

B.在VaR的定义中,有两个重要参数——持有期△t和预测损失水平卸,任何VaR只有在给定这两个参数的情况下才会有意义

C.△p为金融资产在持有期△t内的损失

D.该方法完全是一种基于统计分析基础上的风险度量技术

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请