题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某工业企业年末应收账款占总资产的比重为60%,年度应收账款周转率为0.45次。在不考虑其他

因素影响的情况下,下列各项中,能够说明上述有关应收账款指标反映的内容是()。

A.坏账损失的比重较大

B.资金周转紧张

C.货币回笼较慢,资产结构不合理

D.销售业绩不佳

提问人:网友huzhuo800

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.坏账损失的比重较大

B.资金周转紧张

C.货币回笼较慢,资产结构不合理

D.销售业绩不佳

更多“某工业企业年末应收账款占总资产的比重为60%,年度应收账款周…”相关的问题

更多“某工业企业年末应收账款占总资产的比重为60%,年度应收账款周…”相关的问题

A.坏账损失的比重较大

B.资金周转顺畅

C.货币回笼较慢,资产结构不合理

D.销售业绩不佳

A.货币回笼较快

B.销售业绩不佳

C.存在造假风险

A.10%

B.20%

C.30%

D.50%

A.比较分析法

B.财务比率分析法

C.趋势分析法

D.因素分析法

工业企业坏账准备金计提金额占企业年末应收账款余额的比率一般是()

A.2‰~3‰

B.3‰~5‰

C.5‰~7‰

D.7‰~10‰

A.9.51

B.10.15

C.10.79

D.10.87

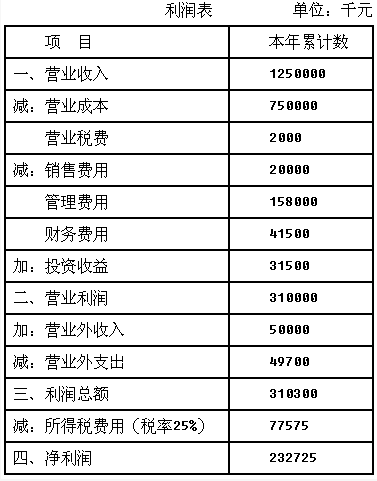

要求:

今年现金流量表中的现金流量净额为370075千元,其中,经营活动产生的现金流量净额为375835千元,投资活动产生的现金流量净额为-6000千元,筹资活动产生的现金流量净额为240千元。

要求:

(1)计算今年年末营运资本、流动比率、速动比率、现金比率以及长期资本;

(2)按照期末数计算上年和今年的营运资本配置比率,据此分析短期偿债能力的变化;

(3)计算今年年求资产负债率、产权比率和长期资本负债率;

(4)计算今年的利息保障倍数和现金流量利息保障倍数;

(5)根据年末数计算上年和今年的流动资产周转天数、存货周转天数、应收账款及应收票据周转天数、货币资金周转天数、非流动资产周转天数和总资产周转天数,并分析总资产周转天数变化的主要原因(计算结果保留整数,一年按照365天计算);

(6)按照年末数计算今年的现金流量比率、现金流量债务比。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请