题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

如果该公司缩短现金循环天数,会产生的影响有: A.降低现金机会成本 B.减少全年现金支出总额 C.

如果该公司缩短现金循环天数,会产生的影响有:

A.降低现金机会成本

B.减少全年现金支出总额

C.增加企业销售收入

D.降低现金平均余额

提问人:网友hyg1978

发布时间:2022-01-06

题目内容

(请给出正确答案)

如果该公司缩短现金循环天数,会产生的影响有:

A.降低现金机会成本

B.减少全年现金支出总额

C.增加企业销售收入

D.降低现金平均余额

更多“如果该公司缩短现金循环天数,会产生的影响有: A.降低现金机…”相关的问题

更多“如果该公司缩短现金循环天数,会产生的影响有: A.降低现金机…”相关的问题

为了缩短现金循环天数、提高现金周转率,该公司可以采用的方法有:

A.加速收款

B.合理推迟付款

C.减少现金支出

D.合理安排现金的收支,使现金收入与支出同步

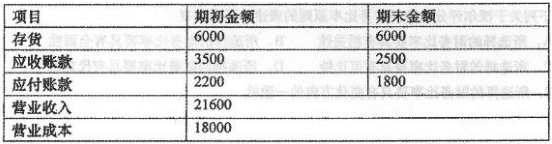

M公司为一家商业企业,2016年的有关资料如下:(单位:万元)

该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算,不考虑其他因素。

要求:

(1)根据以上资料计算:存货周转天数、应收账款周转天数、应付账款周转天数、营业周期和现金周期。

(2)如果2017年现金周期需要控制在120天,存货周转天数、应付账款周转天数和平均应收账款维持在上年水乎,则2017年的应收账款周转天数和营业收入分别为多少?

(3)在其他条件相同的情况下,如果M公司利用供应商提供的现金折扣,则对应付账款周转天数和现金周期会产生何种影响?

(4)在其他条件相同的情况下,如果M公司增加存货,则对存货周转天数和现金周期会产生何种影响?

A.销售增加

B.现金周转周期缩短

C.短期借款增加

D.应收账款周转天数减少

缩短现金循环天数,提高现金周转率的手段有:

A.加速收款

B.加速还款

C.推延付款

D.推延收款

E.合理安排现金的收支,使货币资金收入与支出同步

A.资产负债表的应收账款余额为应收账款账面金额减坏账准备以后的差额

B.不同企业对存货的计价方法会存在较大差异,不同的存货计价方法会导致不同的期末存货价值,从而会缩短或延长存货的周转天数

C.如果销售具有季节性,也会影响营业周期的计算

D.外部报表使用者通常只能依据利润表上的销售净额而非赊销净额计算应收账款的周转天数

A.原材料供不应求

B.供应商与被审计单位的结算由赊销变为现销

C.供应商缩短被审计单位享受的现金折扣天数

D.原材料供大于求

A.存货周转期的缩短会减少存货存储,可能会失去部分客户

B. 缩短应收账款回收期可能失去部分客户

C. 延长应付账款时间可能会丧失稳定的供货商

D. 降低营运资本可能会提高资产报酬率

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请