题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资本资产定价模型阐述了充分多元化的组合投资中资产的风险与要求收益率之间的均衡关系。()A.正确

资本资产定价模型阐述了充分多元化的组合投资中资产的风险与要求收益率之间的均衡关系。()

A.正确

B.错误

提问人:网友pelorx157

发布时间:2022-01-06

题目内容

(请给出正确答案)

资本资产定价模型阐述了充分多元化的组合投资中资产的风险与要求收益率之间的均衡关系。()

A.正确

B.错误

更多“资本资产定价模型阐述了充分多元化的组合投资中资产的风险与要求…”相关的问题

更多“资本资产定价模型阐述了充分多元化的组合投资中资产的风险与要求…”相关的问题

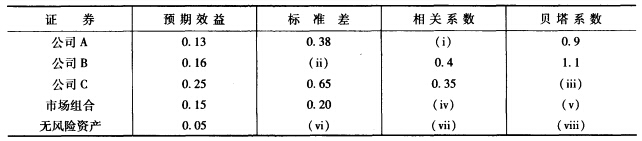

你有如下有关三家公司证券、市场组合和无风险资产的数据:

其中:相关系数为证券和市场组合的相关系数 (1)填写表中缺失的数值。 (2)公司A的股票是否根据资本资产定价模型(CAPM)正确定价?公司B的股票呢?公司C呢?如果这些股票没有正确定价,你对拥有充分多元化投资组合的投资者的投资建议是什么?

其中:相关系数为证券和市场组合的相关系数 (1)填写表中缺失的数值。 (2)公司A的股票是否根据资本资产定价模型(CAPM)正确定价?公司B的股票呢?公司C呢?如果这些股票没有正确定价,你对拥有充分多元化投资组合的投资者的投资建议是什么?

A、表明多元化的投资组合对市场风险的影响

B、代表了构成组合的所有投资期望收益的加权平均

C、提供了一个评估不同股票或投资组合优点的标准

D、表明一个投资组合中两个股票收益一致变动的程度

A.两者在本质上都是一样,都是一个证券价格的均衡模型

B.资本资产定价模型是风险收益均衡关系主导的市场均衡,而套利定价理论的出发点是市场上存在非均衡机会

C.资本资产定价模型的前提条件较为简单,更符合金融市场运行的实际

D.资本资产定价模型只考虑了来自市场的风险,而套利定价利率还考虑了市场之外的风险

E.资本资产定价模型是通过充分分散化的投资组合的分析而得到的,对单项资产的定价结论并不一定成立

A.投资者是理性的且属于保守型

B.投资者持有一个多元化的投资组合

C.投资者基于平均方差分析进行投资决策

D.投资者获得的回报不仅仅是系统风险的暴露

关于资本资产定价模型的以下解释,正确的是()。

A.资本资产定价模型中,风险的测度是通过贝塔系数来衡量的

B.一个充分分散化的资产组合的收益率和系统性风险相关

C.市场资产组合的贝塔值是1

D.某个证券的贝塔系数等于该证券收益与市场收益的协方差除以市场收益的标准差

E.一个充分分散化的资产组合的系统风险可以忽略

A.资本资产定价模型中。风险的测度是通过贝塔系数来衡量的

B.一个充分分散化的资产组合的收益率和系统性风险相关

C.市场资产组合的贝塔值是0

D.某个证券的贝塔系数等于该证券收益与市场收益的协方差除以市场收益的方差

E.一个充分分散化的资产组合的系统风险可以忽略

A.资本资产定价模型中,风险的测度是通过贝塔系数来衡量的

B.一个充分分散化的资产组合的收益率和系统性风险相关

C.市场资产组合的贝塔值是1

D.某个证券的贝塔系数等于该证券收益与市场收益的协方差除以市场收益的方差

E.一个充分分散化的资产组合的系统风险可以忽略

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请