题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司在2011年第3季度发现本年第2季度管理用无形资产的摊销金额漏记200万元,公司适用的所得税税率为25%,无其他纳税调整事项,在第1、2季度没有进行利润分配。假定税法允许调整应交所得税。则该业务对2011年第2季度财务报告净利润影响金额是()。

A.虚增150万元

B. 虚减150万元

C. 虚增200万元

D. 虚减200万元

提问人:网友sitpretty

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.虚增150万元

B. 虚减150万元

C. 虚增200万元

D. 虚减200万元

更多“A公司在2011年第3季度发现本年第2季度管理用无形资产的摊…”相关的问题

更多“A公司在2011年第3季度发现本年第2季度管理用无形资产的摊…”相关的问题

A.虚增150万元

B.虚减150万元

C.虚增200万元

D.虚减200万元

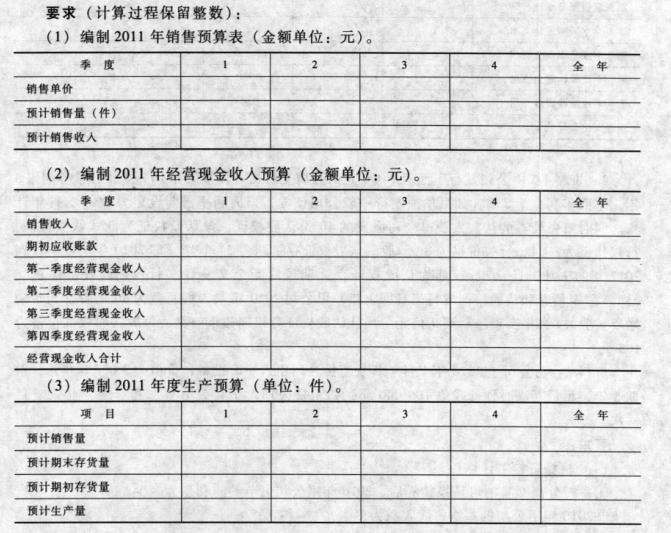

| 表4-1 瑞祥机械厂2012年销售预算 | ||||||

| 项 目 | 数量金额 | |||||

| 第1季度 | 第2季度 | 第3季度 | 第4季度 | 全年合计 | ||

| 销售预算 | 预计销量/件 | |||||

| 预计单价/元 | ||||||

| 销售收入/元 | ||||||

| 预计现金收入/元 | 期初应收账款 | 500000 | — | — | — | 500000 |

| 第1季度 | ||||||

| 第2季度 | ||||||

| 第3季度 | ||||||

| 第4季度 | ||||||

| 现金收入合计 | ||||||

| 预计年末应收 账款/元 | 期初应收账款 | 500000 | ||||

| 加:预计全年销售收入 | ||||||

| 减:预计全年收回货款 | ||||||

| 期末应收账款 |

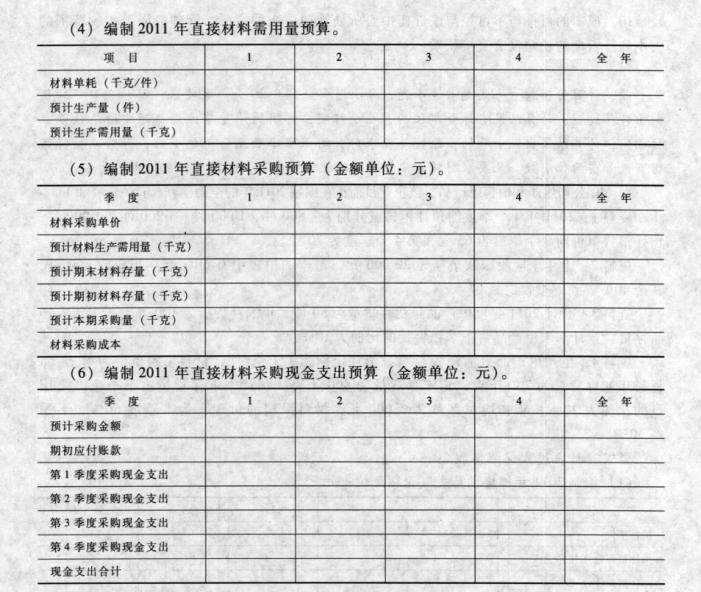

资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表4所示:

表4:

2011年各季度末乙材料预计结存量

季度

1

2

3

4

乙材料(千克)

1000

1200

1200

1300

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为 80 000 元。该公司2011年度乙材料的采购预算如表5 所示:

表5

项目

第一季度

第二季度

第三季度

第四季度

全年

预计甲产品量(件)

3 200

3 200

3 600

4 000

14 000

材料定额单耗(千克/件)

5

*

*

*

*

预计生产需要量(千克)

*

16 000

*

*

70 000

加:期末结存量(千克)

*

*

*

*

*

预计需要量合计(千克)

17 000

(A)

19 200

21 300

(B)

减:期初结存量(千克)

*

1 000

(C)

*

*

预计材料采购量(千克)

(D)

*

*

20 100

(E)

材料计划单价(元/千克)

10

*

*

*

*

预计采购金额(元)

150 000

162 000

180 000

201 000

693 000

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘ * ’为省略的数值。

资料二:E公司2011年第一季度实际生产甲产品3 400件,耗用乙材料 20 400千克,乙材料的实际单价为9元/千克。

要求:(1)确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

(2)计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

(3)计算乙材料的单位标准成本。

(4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。

(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

综合演练二:制造企业预算的编制 1. 业务背景 杭汽轮公司是一家制造性企业,它按季度来编制财务预算。为了

综合演练二:制造企业预算的编制

1. 业务背景

杭汽轮公司是一家制造性企业,它按季度来编制财务预算。为了更加合理地安排资金,拟编制2009年度的预算。公司2009年期初的资产负债表见下表。

资产负债表 2008年12月31日 | |||

项目 | 金额 | 项目 | 金额 |

流动资产 现金 应收账款 原材料存货 产成品存货 合计 固定资产 土地 房屋及设备 减:折旧 合计 | 50000 25000 40000 44000 159000 26000 24000 22000 28000 | 流动负债 应付账款 合计 所有者权益 股本 留存收益 所有者权益合计 | 7000 7000 150000 30000 180000 |

资产总计 | 187000 | 负债及所有者权益总计 | 187000 |

公司2009年度预计资料汇集如下。

(1) 公司只生产一种产品,销售单价为1万元,预计年度内4个季度的销售量经测算分别为100件、150件、130件和120件。根据以往经验,销货款在当季可收到50%,其余部分将在下一季度收到。预计2009年年度第1季度可收回上年第4季度的应收账款25000元。

(2) 公司每季季末存货量为下一季度销售量的10%,2009年年度第1季度期初存货量为10件,2009年度第4季度期末存货量为11件。

(3) 公司所生产的产品只需要一种原材料,单位产品消耗原材料定额为2千克,每千克单价为1000元,每季度末的材料存货量为下一季度生产用量的20%,每季度的购料款当季付60%,其余款项在下一季度支付。预算年度第1季度应付上年第4季度赊购材料款为7000元,估计预算年度期初材料存量为40千克,期末材料存量为50千克。

(4) 公司在2009年度所需直接人工工资率均为10元,单位产品需用直接人工工时为200小时,并且公司以现金支付的直接人工工资均于当期付款。

(5) 公司在2009年度变动制造费用为200400元(其中间接人工10万元,间接材料5万元,水电费4万元,维修费1万元,机物料消耗400元),固定制造费用10万元(其中维修费2万元,折旧费2万元,管理费6万元)。公司的变动制造费用分配率按直接人工工时计算,以现金支付的各项制造费用均于当期付款;固定制造费用,按季平均分配。

(6) 公司在2009年度预计变动销售及管理费用总计为30万元,按预计销售量计算分配率;固定销售及管理费用为20万元,按季平均分配。

(7) 公司预算期内现金余额最低限额为5万元,最高限额为10万元。预计每季度支付股利2万元。在第1季度购置设备10万元,第2季度购置设备5万元,第3季度购置设备3万元,第4季度无设备购置。借款利率为年利率6%(假定借款期初借、期末还,按季支付利息,借款必须是1000的整数倍)。预计预算期初现金余额为5万元。预算期按季度编制现金预算。所得税每季预交10万元。

2. 业务要求

根据以上资料编制杭汽轮2009年度有关预算(编制销售预算表、预期的现金收入计算表、生产预算表、直接材料采购预算表、材料采购现金支出计算表、直接人工预算表、制造费用预算表、产品单位成本预算表、期末存货预算表、销售及管理费用预算表、现金预算表、预计损益表、预计资产负债表)。

2009年度销售预算表 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计销售量/件 销售单价/元 预计销售额/元 |

2009年度预期的现金收入计算表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计销售额 收到上季度应收销货款 收到本季度销货款 现金收入合计 |

2009年度生产预算表 单位:件 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计销售量 加:预计期末存货量 减:期初存货量 预计生产量 |

2009年度直接材料采购预算表 单位:千克 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计生产量/件 单位产品材料消耗定额 预计生产需要量 加:期末存量 减:期初存量 材料采购量 |

2009年度材料采购现金支出计算表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

材料采购量/千克 材料计划单价/(元/千克) 预计材料采购额 应付上季度赊购款 应付本季度现购款 现金支出合计 |

2009年度直接人工预算表 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计生产量/件 单位产品直接人工工时/小时 直接人工总工时用量/小时 单位工时工资率/元 预计直接人工成本/元 |

2009年度制造费用预算表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

直接人工工时/小时 变动制造费用分配率 变动制造费用现金支出 固定制造费用现金支出 固定制造费用 减:折旧 制造费用现金支出合计 |

2009年度产口单位成本预算表 单位:元 | |||

成本项目 | 单位产品消耗定额 | 金额 | 单位成本 |

直接材料 直接人工 变动制造费用 | |||

单位变动生产成本 |

2009年度期末存货预算表 单位:元 | ||

期末存货量 | 单位变动生产成本 | 期末存货成本 |

2009年度销售及管理费用预算表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

预计销售量/件 变动销售及管理费用分配率 变动销售及管理费用现金支出 固定销售及管理费用现金支出 现金支出总额 |

2009年度现金预算表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

期初现金余额 加:本期现金收入(预期的现金收入计算表) 合计 减:本期现金支出 直接材料(材料采购现金支出计算表) 直接人工(直接人工预算表) 制造费用(制造费用预算表) 销售及管理费用(销售及管理费用预算表) 购置设备 支付所得税 支付股利 现金支出合计 现金节余或不足 筹措资金 向银行借款 归还借款 支付利息 期末现金余额 |

2009年度预计损益表 单位:元 | |||||

项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年合计 |

销售收入 减:变动成本 生产成本 销售及管理费用 贡献毛益 减:固定成本 制造费用 销售及管理费用 营业利润 减:利息费用 税前利润 减:所得税 净利润 |

2009年12月31日预计资产负债表 单位:元 | |||

流动资产 现金 应收账款 原材料存货 产成品存货 合计 固定资产 土地 房屋及设备 减:折旧 合计 | 流动负债 应付账款 合计 所有者权益 股本 留存收益 所有者权益合计 | ||

资产总计 | 负债及所有者权益总计 |

确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程) 计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。 计算乙材料的单位标准成本。 计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。 根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

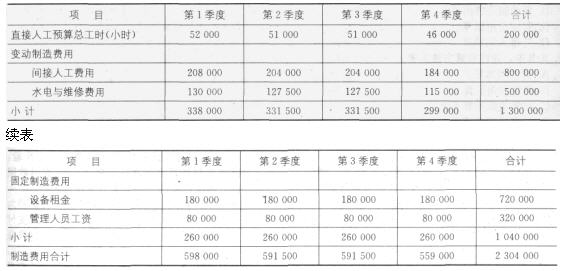

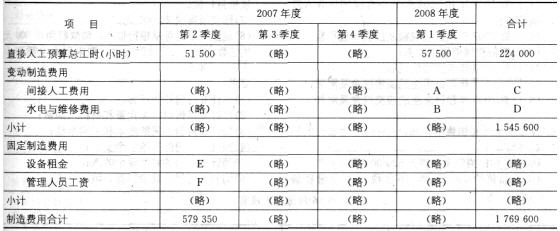

某公司甲车间采用滚动预算方法编制制造费用预

算。已知2007年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2007年全年制造费用预算

金额单位:元

2007年3月31日公司在编制2007年第2季度~2008年第1季度滚动预算时,发现未来的四个(1)间接人工费用预算工时分配率将上涨10%。(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%。(3)预计直接人工总工时见“2007年第2季度~2008年第1季度制造费用预算”表。假定水电维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)计算下表中用字母表示的项目

2007年第2季度~2008年 第1季度制造费用预算 金额单位:元

| 表4-3 瑞样机械厂2012年直接材料预算 | ||||||

| 项 目 | 数量金额 | |||||

| 第1季度 | 第2季度 | 第3季度 | 第4季度 | 全年合计 | ||

| 材料预算 | 预计生产量/件 | |||||

| 单位产品材料用量/千克 | ||||||

| 生产需用量/千克 | ||||||

| 加:预计期末材料存货 | 600 | 600 | ||||

| 减:预计期初材料存货 | 600 | 600 | ||||

| 预计材料采购量/千克 | ||||||

| 材料单价/(元/千克) | ||||||

| 预计采购金额/元 | ||||||

| 预计现金支出/元 | 期初应付账款 | 400000 | ||||

| 第1季度 | ||||||

| 第2季度 | ||||||

| 第3季度 | ||||||

| 第4季度 | ||||||

| 现金支出合计 | ||||||

| 预计年末应付账 款/元 | 期初应付账款 | 400000 | ||||

| 加:预计全年采购金额 | ||||||

| 减:预计全年支付货款 | ||||||

| 期末应付账款 |

某县商业银行2011年第2季度有关业务资料如下:(1)向生产企业贷款取得利息收入595万元,逾期贷款的罚息收入13万元。(2)4月10日购进有价证券800万元(其中税费20万元),6月25日以860万元价格卖出,另支付税费25万元。(3)4月1日受中国人民银行委托发放贷款给国内某房地产企业,金额5000万元,贷款期限3个月,年利息率6.8%,银行按贷款利息收入的10%收取手续费。并于季度末收到房地产企业支付的借款利息。(4)对外提供理财服务,取得收入200万元。(5)金融机构往来利息收入300万元。(6)4月末盘点库存现金,发现出纳长款6.5万元。(7)本季度购进黄金120万元,销售黄金收入150万元。要求:根据上述资料,分别阐述各项业务的相关营业税税收政策,并计算应缴纳的营业税额(计算结果保留两位小数)。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请