题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

收益法中的运营费用不同于会计上的成本费用,如前者不包含()。

A.所得税

B.土地摊提费

C.改扩建费用

D.房屋火灾保险费

E.房地产抵押贷款还本付息额

提问人:网友zoudalin

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.所得税

B.土地摊提费

C.改扩建费用

D.房屋火灾保险费

E.房地产抵押贷款还本付息额

更多“收益法中的运营费用不同于会计上的成本费用,如前者不包含()。…”相关的问题

更多“收益法中的运营费用不同于会计上的成本费用,如前者不包含()。…”相关的问题

(1)“投资收益”账户记载的200万元分别为取得被投资企业的分配支付额85万元(被投资企业位于浦东新区,所得税税率为15%);取得境外分支机构税后收益70万元,已在国外缴纳了30%的企业所得税;取得国债利息收入15万元;转让股权收益30万元。

(2)4月20日购进一台机械设备,购入成本90万元,当月投入使用。按税法规定该设备按直线法折旧,期限为10年,残值率5%,企业将设备购入成本一次性在税前做了扣除。

(3)6月10日接受某单位捐赠小汽车一辆,取得的增值税专用发票注明的价款为50万元,增值税为8.5万元,企业未列入会计核算。

(4)“营业外支出”账户中列支的通过非营利社会团体向贫困山区捐款30万元已全额扣除。

要求:计算该公司纳税年度应补缴的企业所得税。

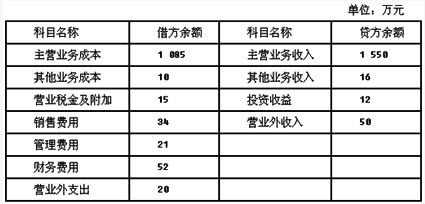

乙公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率,售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。2013年11月30日,损益类有关科目的余额如下表所示: 2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。

2013年12月份乙公司发生如下经济业务:(1)销售商品一批,增值税专用发票上注明的售价50万元,增值税8.5万元,款项已收到并存入银行。该批商品的实际成本为37.5万元。(2)分配本月应付职工工资174万元,其中:生产工人工资120万元,车间管理人员工资10万元,厂部管理人员工资14万元,销售人员工资30万元。(3)将扣除代扣代缴个人所得税5万元后的职工薪酬支付给职工。(4)将一项长期股权投资对外转让,收到款项210万元存入银行。该投资系2012年1月10日取得,取得时成本为200万元,采用成本法核算。(5)本月摊销自用无形资产成本64万元。(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。(7)该公司适用的所得税税率为25%。假定该公司本年无纳税调整事项。(8)2013年12月31日,将一栋办公楼出租并采用公允价值模式进行后续计量,出租时该办公楼的账面价值为5000万元,公允价值为6000万元。要求:根据上述资料,不考虑其他因素,回答下列小题。

乙公司2013年度利润表中应确认的净利润为()万元。A.500

A. B.300

B. -68.25

C. 225

A.收益法中预测未来的租金

B.收益法中对可比实例成交价格进行交易情况调整

C.填补某些房地产历史价格历史资料的缺乏

D.比较分析两类以上房地产价格的潜力

E.成本法中确定房地产的重新购建价格

A.将资金购买房地产获取收益

B.以现在的资金去交换期望在未来可以获得的一系列资金

C.将资金存入银行获取利息所起的作用

D.将这一货币额存入银行也会带来与该宗房地产所产生的收益相等的收入

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请