题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

若一家企业的财务信息如下表所示: 总资产/万元 368

1 销售收入/万元 4297 总负债/万元 1825 净利润/万元 508 所有者权益/万元 1856 1856 股息分红/万元 102 根据上表的数值,该企业的资产使用效率为()。

A.0.98

B.1.06

C.1.17

D.1.35

提问人:网友youtiti

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.0.98

B.1.06

C.1.17

D.1.35

更多“若一家企业的财务信息如下表所示: 总资产/万元 368”相关的问题

更多“若一家企业的财务信息如下表所示: 总资产/万元 368”相关的问题

单位:万元

总资产21678销售收入29962

总负债11946净利润1572

所有者权益9732股息分红608

注:计算精确到个位

依据上述信息,下列指标计算中正确的有()。

A. 公司的资本回报率为16%

B. 公司的利润留存比率为45%

C. 公司的可持续增长率为11%

D. 公司的资产负债率为55%

E. 公司的红利支付率为39%

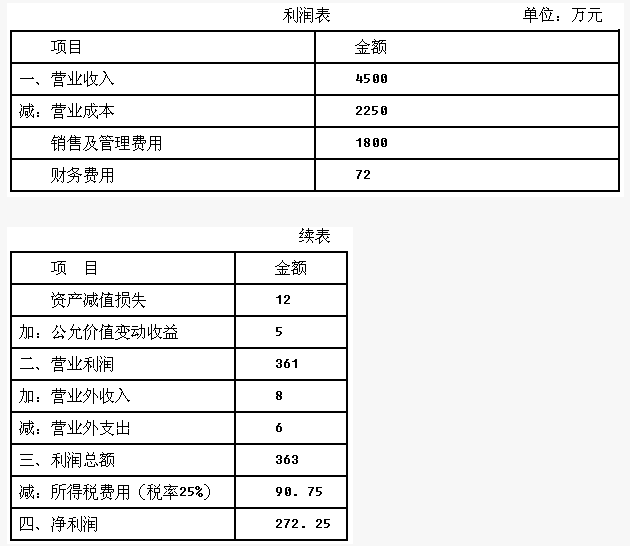

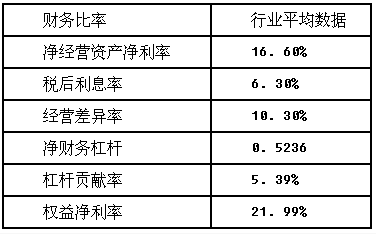

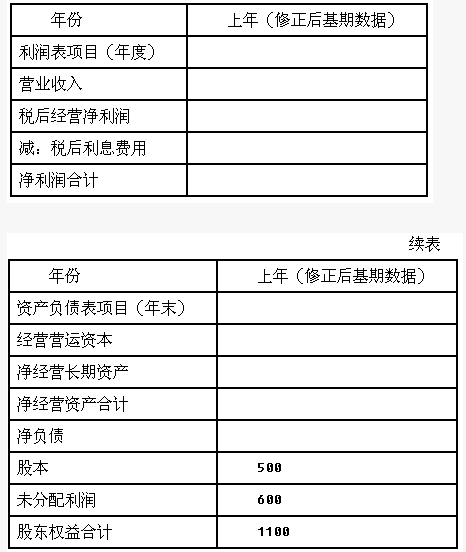

综合题:东方公司是一家生产企业,上年度的资产负债表和利润表如下:

东方公司没有优先股,目前发行在外的普通股为500万股,今年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

为进行本年度财务预测,东方公司对上年财务报表进行了修正,并将修正后的结果作为基期数据。东方公司今年的预计销售增长率为8%,经营营运资本、净经营长期资产、税后经营净利润占销售收入的百分比与上年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负债/净经营资产)作为今年的目标资本结构。公司今年不打算增发新股,税前借款利率预计为8%,假定公司年末净负债代表全年净负债水平,利息费用根据年末净负债和预计借款利率计算。东方公司适用的所得税税率为25%。加权平均资本成本为10%。

要求:

(1)计算东方公司上年度的净经营资产(年末数)、净负债(年末数)、税后经营净利润和税后利息费用;

(2)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;

(3)填写下表的数据,并在表中列出必要的计算过程(单位:万元):

(4)预计东方公司本年度的实体现金流量、债务现金流量和股权现金流量;

(5)如果东方公司本年及以后年度每年的实体现金流量保持8%的稳定增长,净负债的市场价值按账面价值计算,计算其每股股权价值,并判断本年年初的股价被高估还是被低估。

| 资产 | 金额(万元) | 负债及所有者权益 | 金额(万元) |

| 货币资金 | 100 | 应付账款 | 100 |

| 应收账款 | ? | 应交税费 | 50 |

| 存货 | ? | 长期负债 | ? |

| 固定资产净值 | 200 | 实收资本 | 200 |

| 无形资产 | 100 | 未分配利润 | ? |

| 总计 | ? | 总计 | ? |

补充资料:已知销售收入为800万元,应收账款周转天数为90天,销售成本为500万元,存货周转率为5,权益乘数为2。

要求:请根据以上资料,求出问号处的数值。

| 资产 | 负债及权益 |

| 流动资产 1490 | 应付账款 460 |

| 土地及厂房 1000 | 应计工资 10 |

| 设备 600 | 应计税金 40 |

| 总资产 3090 | 应付票据 500 |

| 抵押债券 520 | |

| 股东权益 1560 | |

| 负债及权益 3090 |

其中,应付票据为无抵押银行贷款,抵押债券以土地和厂房为抵押,公司清算后的资产收入为:流动资产720万元,土地及厂房450万元,设备210万元,总计1380万元,加入破产清算的费用50万元。试问,应付账款的债权人能得到多少钱?

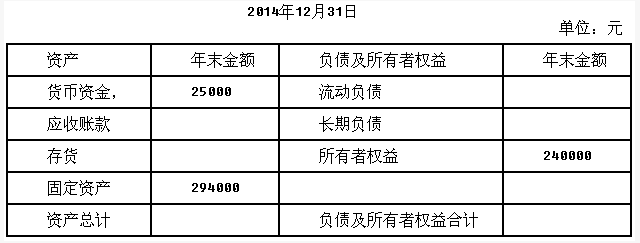

已知:该公司2014年产品销售收入为450000元,销售成本为315000元,为了评估存货管理的业绩所确定的存货周转次数为4.5次;年末流动比率为1.5;产权比率为0.8,期初存货等于期末存货。

要求:

(1)根据上述资料计算填列该公司2014年12月31日资产负债表简表中的空白项。

(2)假定本年期初应收账款等于期末应收账款,计算该公司应收账款周转期。(一年按360天计算)

销售收入:6800万元

总资产周转率:0.7

股利支付:680万元

债务与股权之比:1.2

净利润:1700万元

息税前利润:2500万元

债务利率:10%

税率:20%

该企业的增长率为( )。

A.19.2% B.20.5%

C.12.2% D.28.2%

A.使应收账款在整个资产中只占很小比重,最多仅限于所有者权益数额

B.使流动资产在整个资金来源中占有足够比重,至少能应付资产变现需求

C.使自有资金在整个资金来源中占有足够比重,至少能弥补资产变现时的损失

D.使长期资产在整个资金来源占有足够比重,至少能弥补资产变现损失

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请