题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司是一服装生产企业。甲公司对消费者做出承诺:自消费者购买甲公司产品之日起7日内发现产品质

量问题,消费者可以要求无条件全额退款或更换全新产品。消费者购买产品后7日内因质量问题发生的相关退、换货支出属于甲公司质量成本中的()。

A.预防成本

B.鉴定成本

C.内部失效成本

D.外部失效成本

提问人:网友johnnytbz

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.预防成本

B.鉴定成本

C.内部失效成本

D.外部失效成本

更多“甲公司是一服装生产企业。甲公司对消费者做出承诺:自消费者购买…”相关的问题

更多“甲公司是一服装生产企业。甲公司对消费者做出承诺:自消费者购买…”相关的问题

(1)2013年4月1日向银行借入专门借款3000万元,期限为3年,年利率为6%。每年12月31日付息;

(2)除上述专门借款外,还存在两笔一般借款:①2012年1月1日借入长期借款2000万元,期限为5年,年利率为8%;②2013年9月30日借入长期借款1000页元,期限为3年,年利率为5%。

(3)厂房的建造过程中发生的支出情况如下:2013年7月1日支付工程款2000万元;2013年12月31日购买工程所需物资1170万元;2014年3月31日支付工程款1000万元;2014年7月31日支付工程款1500万元。工程于2014年12月31日完工,达到预定可使用状态,其中,由于因监理公司检查自2014年3月1日到6月30日停工4个月。上述所购买的物资已全部用于工程建造。

(4)专门借款的闲置资金存入银行,2013年资本化期间取得利息收入8万元。假定不考虑其他因素,

要求:(1)确定该工程借款费用开始资本化的时点。

(2)计算2013年上述借款费用的资本化金额。

(3)计算2014年上述借款费用资本化的金额并作出相应的会计处理。

(4)根据上述资料计算该厂房的总造价。

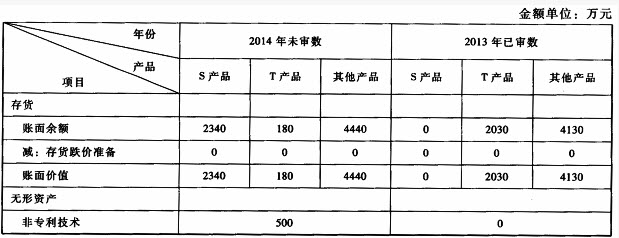

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)为加快新产品研发进度以应对激烈的市场竞争,甲公司于2014年6月支付500万元购入一项非专利技术的永久使用权,并将其确认为使用寿命不确定的无形资产。最新行业分析报告显示,甲公司竞争对手乙公司已于2014年初推出类似新产品,市场销售良好。同时,乙公司宣布将于2015年12月推出更新一代的换代产品。

资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:A注册会计师在审计工作底稿中记录了已实施的相关实质性程序:对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。

要求:(1)针对资料一的事项(1),结合资料二,假定不考虑其他条件,指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于长期股权投资、无形资产和预计负债)的哪些认定相关。

(2)针对资料三的实质性程序,假定不考虑其他条件,指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。

A.甲公司明确项目部为发包工程归口管理部]

B.项目部以部]名义将该工程项目发包给乙公司

C.项目建设期间乙公司造成的生产安全事故由乙公司负责。

D甲公司要求丙公司承担施工现场的安全管理责任

A.甲公司

B.乙公司

C.丙公司

D.丁公司

A.产品/品牌事业部制组织结构

B.客户细分或市场细分事业部制结构

C.M型企业组织结构

D.创业型组织结构

A.短期贷款利率比长期贷款利率低

B.短期贷款需要企业的资产做抵押

C.债权融资的成本比股权融资的高

D.年限高于三年的贷款是长期贷款

A.战略管理难度更高,复杂程度更大

B.战略管理更需要考虑利益相关者的利益诉求

C.战略管理需要应对变化,具有更多革新的特征

D.战略管理侧重于内部具体事务,需要某一领域专业能力比战略管理更高

A.发展战略

B.组织结构

C.经营活动

D.业务流程

A.汇率风险

B.交易风险

C.利率风险

D.外币折算风险

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请