题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

10.关于存货的可变现净值的确定,通常考虑的因素或内容包括()。

A.持有存货的目的

B.至完工时估计将要发生的成本

C.估计的销售费用、税金

D.资产负债表日后事项的影响

提问人:网友dafei87418

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.持有存货的目的

B.至完工时估计将要发生的成本

C.估计的销售费用、税金

D.资产负债表日后事项的影响

更多“10.关于存货的可变现净值的确定,通常考虑的因素或内容包括(…”相关的问题

更多“10.关于存货的可变现净值的确定,通常考虑的因素或内容包括(…”相关的问题

A. 企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素

B. 用于出售的原材料等直接用于出售的存货,其可变现净值为在正常生产经营过程中,该存货的估计售价减去估计的销售费用和相关税费后的金额

C. 为执行销售合同或者劳务合同而持有的存货,其可变现净值应当以合同价格为基础计算

D. 企业持有的同一项存货的数量多于销售合同或劳务合同订购数量的,该项存货的可变现净值,均按一般销售价格为基础计算

E. 需要经过加工的材料存货,其可变现净值为材料估计售价减去至完工时估计将要发生的成本、销售费用和相关税费后的金额

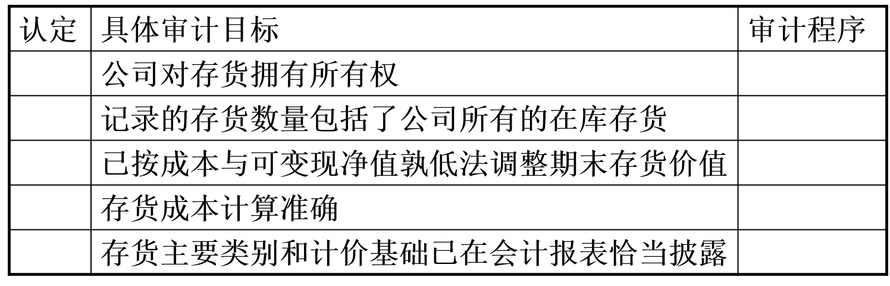

会计报表认定: (1)完整性 (2)存在或发生 (3)分类和可理解性 (4)权利和义务(5)计价与分摊 审计程序:(6)检查现行销售价目表;(7)审阅会计报表;(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内;(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票;(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库;(11)测试直接人工费用的合理性

会计报表认定: (1)完整性 (2)存在或发生 (3)分类和可理解性 (4)权利和义务(5)计价与分摊 审计程序:(6)检查现行销售价目表;(7)审阅会计报表;(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内;(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票;(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库;(11)测试直接人工费用的合理性

A、注册会计师可能基于风险评估的结果判断无须对现金盘点实施控制测试,仅实施实质性程序

B、对库存现金的监盘最好实施突击性的检查,时间最好选择在上午上班后或下午下班前

C、监盘范围一般包括被审计单位各部门经管的所有现金

D、在非资产负债表日进行监盘时,应将监盘金额调整至资产负债表日的金额,并对变动情况实施程序

A、企业不得由一人办理货币资金业务的全过程

B、财务部门收到经审批人审批签字的相关凭证或证明后,应交由出纳人员办理支付手续

C、财务专用章应由专人保管,个人名章必须由本人保管

D、严禁未经授权的机构或人员办理货币资金业务或直接接触货币资金

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请