题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

比较作业成本法与传统成本计算法,以下描述正确的是()。

A.两者成本计算对象不同

B.两者成本计算程序不同

C.两者费用分配标准不同

D.作业成本法使许多间接计入费用直接化

提问人:网友hhhh7125

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.两者成本计算对象不同

B.两者成本计算程序不同

C.两者费用分配标准不同

D.作业成本法使许多间接计入费用直接化

更多“比较作业成本法与传统成本计算法,以下描述正确的是()。A.两…”相关的问题

更多“比较作业成本法与传统成本计算法,以下描述正确的是()。A.两…”相关的问题

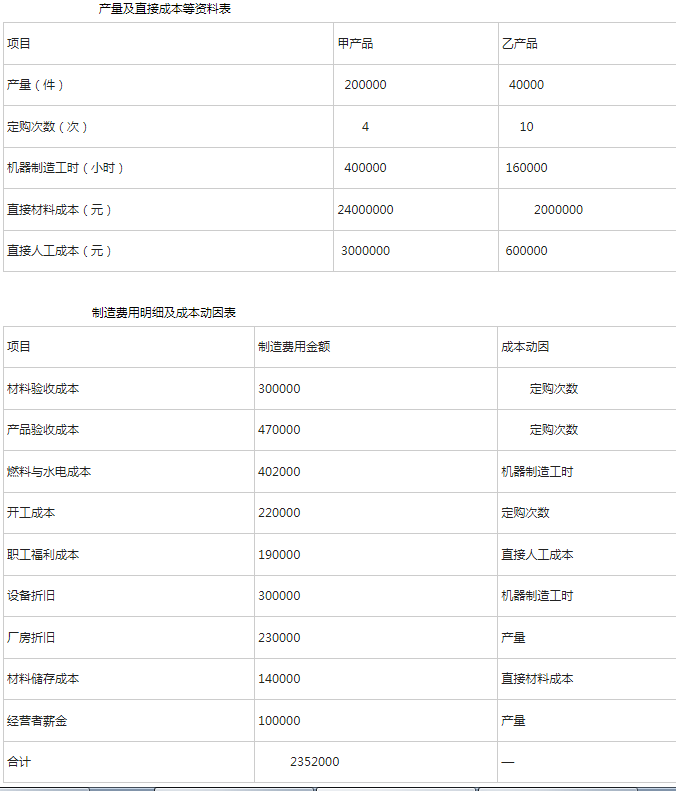

某企业生产甲、乙两种产品,有关资料如下: 要求:(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;(3)比较两种方法计算结果的差异,并说明其原因。

要求:(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;(3)比较两种方法计算结果的差异,并说明其原因。

练习作业成本法与传统成本计算法的比较

1. 资料:星城工厂本年11月份生产A、B两种产品,其中A产品技术工艺过程较为简单,生产批量较大;B产品技术工艺过程较为复杂,生产批量较小。传统成本计算所需的有关资料见表8-1;经作业分析后,为制造费用的分类和分配所建立的作业成本库及成本动因有关资料见表8-2。

2. 要求:

(1)根据以上有关资料,分别采用传统成本计算方法(制造费用分配按机器工时比例)和作业成本法计算A、B两种产品的成本。

(2)将两种成本计算方法下单位A、B产品所负担的制造费用加以比较(以作业成本法计算的结果为基准)。

表8-1 传统成本计算资料 | |||

项 目 | A产品 | B产品 | 合 计 |

产量(件) | 40000 | 5000 | |

机器工时(小时) | 20000 | 2000 | 22000 |

直接人工成本(元) | 120000 | 14000 | 134000 |

直接材料成本(元) | 400000 | 50000 | 450000 |

制造费用(元) | 220000 |

表8-2 作业成本法的计算资料 | |||||

作业中心 | 作业成本 | 成本动因 | 作业量 | ||

A产品 | B产品 | 合 计 | |||

生产准备 | 24000 | 准备次数 | 80 | 40 | 120 |

质量检验 | 36000 | 检验次数 | 60 | 30 | 90 |

机器工作 | 88000 | 机器工时 | 20000 | 2000 | 22000 |

设备维修 | 24000 | 维修小时 | 700 | 500 | 1200 |

合 计 | 220000 |

计算过程:

(1)传统成本计算方法下产品成本的计算。

①分配制造费用。

制造费用分配率:

A产品应分配制造费用:

B产品应分配制造费用:

②计算产品总成本和单位成本。

A产品总成本:

A产品单位成本:

B产品总成本:

B产品单位成本:

(2)作业成本法下产品成本的计算。

①成本动因分配率。

材料采购成本:

生产准备成本:

质量检验成本:

机器工时工作成本:

设备维修成本:

②计算产品总成本和单位成本。

A产品总成本:

A产品单位成本:

B产品总成本:

B产品单位成本:

(3)两种方法所负担制造费用的比较。

产品 | 作业成本法 | 传统成本计算法 | 绝对差 | 相对差 |

A产品 | ||||

B产品 |

A.作业成本计算法的理论依据是:成本对象耗用作业,作业耗用资源

B.作业成本的计算过程可以概括为:资源-作业-产品

C.作业成本法是一种独立于传统成本计算方法之外的一种新的成本计算方法

D.实施作业成本法是一个庞大的系统工程,涉及方方面面

A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配

B.传统的成本计算方法按部门归集间接费用,作业成本法按作业归集间接费用

C.作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围小

D.与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评价

A.间接费用的分配基础是成本动因

B.存在较少的同质间接成本库

C.间接费用分配基础不一定是成本动因

D.成本决策相关性较弱

作业成本法与传统成本计算法在核算上的主要差异表现在

A.对直接材料的分配上

B.对直接人工的分配上

C.对制造费用的分配上

D.对利润的分配上

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请