题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A企业只生产和销售甲产品,相关资料如下:资料一:甲产品的总成本习性模型为Y=50+1.2X。假定该企业2018年度甲产品销售量为200万件,每件售价为2元。由于该企业存在约束资源,该企业的最大生产能力为220

提问人:网友90000005

发布时间:2024-06-11

题目内容

(请给出正确答案)

更多“A企业只生产和销售甲产品,相关资料如下:资料一:甲产品的总成…”相关的问题

更多“A企业只生产和销售甲产品,相关资料如下:资料一:甲产品的总成…”相关的问题

某企业只生产一种产品甲,2008年有关产品甲的产销量和成本资料如下:

期初存货量 0

本年生产量 12500件

本年销售量 10000件

直接材料成本 80000元

直接人工成本 30000元

变动制造费用 50000元

固定制造费用 90000元

变动销售及管理费 7500元

固定销售及管理费 40000元

销售价格 40元

要求:(1)按完全成本法计算单位产品成本;

(2)按变动成本法计算单位产品成本;

(3)分别编制两种损益表

某企业只生产和销售甲产品,9月份有关资料如下:

(1)计划工时为15000小时,实际工时为14700小时。

(2)工时耗用标准为每件2小时,实际产量为7000件。

(3)固定制造费用标准分配率为每小时2元,固定制造费用实际分配率为每小时1.8元。

要求:

(1)计算标准固定制造费用。

(2)按三差异分析法计算本月固定制造费用的各项差异。

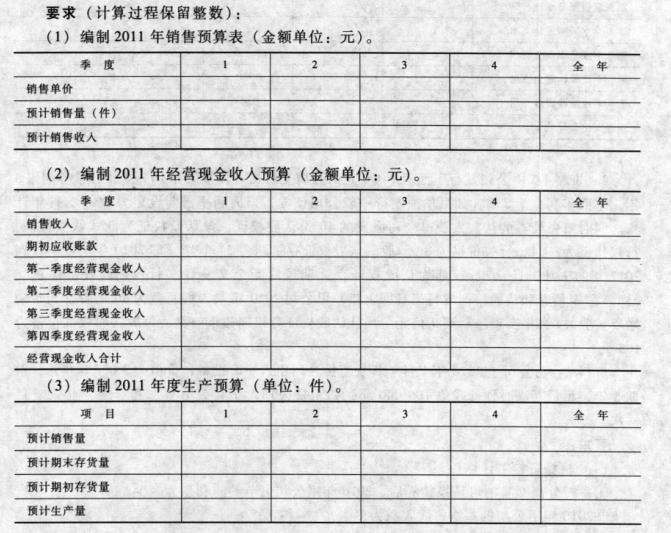

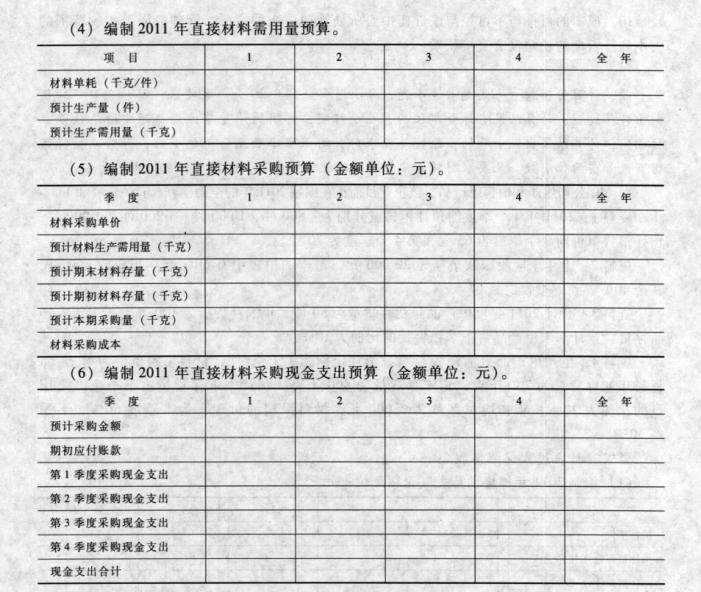

大华公司长期以来只生产甲产品,有关资料如下:

资料一:2017年度甲产品实际销售量为900万件,销售单价为45元,单位变动成本为24元,固定成本总额为4200万元,假设2018年甲产品单价和成本性态保持不变。

资料二:公司预测的2018年的销售量为918万件。

资料三:为了提升产品市场占有率,公司决定2018年放宽甲产品销售的信用条件,延长信用期,预计销售量将增加180万件,收账费用和坏账损失将增加525万元,应收账款平均周转天数将由36天增加到54天,年应付账款平均余额将增加750万元,资本成本率为6%。

资料四:2018年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品乙,为此每年增加固定成本900万元。预计乙产品的年销售量为450万件,销售单价为42元,单位变动成本为30元,与此同时,甲产品的销售会受到一定冲击,其年销售量将在原来基础上减少300万件。假设1年按360天计算。

要求:

(1)根据资料一,计算2017年度下列指标:①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)根据资料一和资料二,完成下列要求:①计算2018年经营杠杆系数;②预测2018年息税前利润增长率。

(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

(4)根据资料一和资料四,计算投产新产品乙为公司增加的息税前利润,并据此作出是否投产新产品乙的经营决策。

甲企业2008年生产销售A、B、C三种产品,其中,C产品为不可比产品。相关资料如下:

(1)2008年全部产品生产成本(按产品种类反映)表为:

全部产品生产成本(按产品种类反映)表

单位:元

单位成本 总成本 产品名称 计量单位 实际产量 上年实

际平均 本年计划 本期实际 按上年实际

单位平均 成本计算 按本年计划

单位成 本计算 本期

实际 可比产品合计

A产品

B产品

不可比产品

C产品 台

台 台 60

70 20 600

800 580

760 5lO 570

750 560 全部产品合计

(2)甲企业计划的2008年度销售收入成本率为65%,本期销售收入实际为160000元。

(3)甲企业制定的本年可比产品计划降低额为6000元,计划降低率为7%。

要求:

(1)根据资料计算填列产品生产成本表中的总成本(将上表空白处填写完整)。

(2)分析全部产品生产成本计划完成情况。

(3)计算本期销售收入成本率(结果保留两位小数)。

(4)计算甲企业2008年可比产品成本的降低额和降低率并对降低计划完成情况进行简单分析(结果保留两位小数)。

所示:

直接材料 40元

直接人工 32元

制造费用

变动费用 16元

固定费用24元

单位成本合计 112元

该企业目前按照正常需求量进行生产,还有35%的剩余生产能力未被利用。现有一客户要求订6000件产品甲,每件只出价100元,而且该项订货在款式上还有特殊要求,需购置一台专用设备,价值为4000元,加工完毕即报废,无残值。

要求:根据上述资料作出是否接受该项特殊订单的决策。

某企业只生产一种A产品,产销平衡。有关资料如下:

预计年产销量27000件,单位售价为2元,单位变动成本为1.5元,计划期固定成本为10000元。该企业拟计划采取甲、乙方案提供的如下措施,优化目前的营销。

甲方案:单价由原来的2元提高到2.5元,但为了使产品预期的销售量能顺利销售出去,全年需增加广告费支出2000元。

乙方案:假设企业的生产能力还有剩余,能增加产量,可以采取薄利多销的措施。经研究决定:单价降低5%,可使销售量增加12.5%。

要求:根据上述资料,分析回答下列题。

1.针对甲方案:提高单价的同时增加广告费,计算下列指标:

(1)盈亏临界点的销售量;

(2)实现原来目标利润所需的销售量;

(3)如果此时能完成原来预计的销售量,可比原定目标增加多少利润?

2.针对乙方案:降低售价的同时增加销售量,计算下列指标:

(1)盈亏临界点的销售量;

(2)实现原来目标利润所需的销售量;

(3)如果完成预计降价后的销售量,可比原定目标增加多少利润?

某企业的主要生产甲、乙两种产品,有关资料如下: (1)甲、乙两种产品10月份的有关成本资料如下表所示: (2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示: 要求:(1)用作业成本法计算甲、乙两种产品的单位成本,写出计算过程; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本,写出计算过程; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响 。

要求:(1)用作业成本法计算甲、乙两种产品的单位成本,写出计算过程; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本,写出计算过程; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响 。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请