题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以下有关存货计价测试的说法中不恰当的是()。

A.为验证财务报表上存货数量的真实性,应当对存货的计价进行审计

B.在对存货的计价实施细节测试之前,注册会计师通常先要了解被审计单位本年度的存货计价方法与以前年度是否保持一致

C.如被审计单位编制存货货龄分析表,则注册会计师可以通过审阅分析表识别滞销或陈旧的存货

D.注册会计师应充分关注其对存货可变现净值的确定及存货跌价准备的计提

提问人:网友肖和成

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.为验证财务报表上存货数量的真实性,应当对存货的计价进行审计

B.在对存货的计价实施细节测试之前,注册会计师通常先要了解被审计单位本年度的存货计价方法与以前年度是否保持一致

C.如被审计单位编制存货货龄分析表,则注册会计师可以通过审阅分析表识别滞销或陈旧的存货

D.注册会计师应充分关注其对存货可变现净值的确定及存货跌价准备的计提

更多“以下有关存货计价测试的说法中不恰当的是()。”相关的问题

更多“以下有关存货计价测试的说法中不恰当的是()。”相关的问题

A. 从存货实物中选取项目追查至存货盘点记录

B. 在存货盘点过程中关注存货的移动情况

C. 从存货盘点记录中选取项目追查至存货实物

D. 在存货盘点结束前再次观察盘点现场

A、对存货存在和存货价值的评估常常十分困难

B、不同企业采用的存货计价方法存在多样性,导致存货审计更加困难

C、存货审计涉及数量和单价两个方面

D、针对存货数量的实质性程序主要是存货计价测试

A、询问被审计单位除管理层以外的营销人员

B、检查被审计单位存货的出、入库单以确定是否存在被审计单位尚未告知的仓库

C、检查费用支出明细账中与仓库租赁相关的项目

D、检查被审计单位固定资产清单以了解可用于存放存货的房屋建筑物

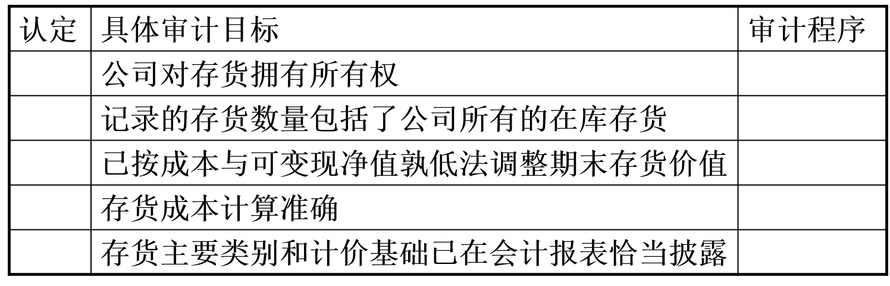

会计报表认定: (1)完整性 (2)存在或发生 (3)分类和可理解性 (4)权利和义务(5)计价与分摊 审计程序:(6)检查现行销售价目表;(7)审阅会计报表;(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内;(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票;(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库;(11)测试直接人工费用的合理性

会计报表认定: (1)完整性 (2)存在或发生 (3)分类和可理解性 (4)权利和义务(5)计价与分摊 审计程序:(6)检查现行销售价目表;(7)审阅会计报表;(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内;(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票;(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库;(11)测试直接人工费用的合理性

A、注册会计师可能基于风险评估的结果判断无须对现金盘点实施控制测试,仅实施实质性程序

B、对库存现金的监盘最好实施突击性的检查,时间最好选择在上午上班后或下午下班前

C、监盘范围一般包括被审计单位各部门经管的所有现金

D、在非资产负债表日进行监盘时,应将监盘金额调整至资产负债表日的金额,并对变动情况实施程序

A、企业不得由一人办理货币资金业务的全过程

B、财务部门收到经审批人审批签字的相关凭证或证明后,应交由出纳人员办理支付手续

C、财务专用章应由专人保管,个人名章必须由本人保管

D、严禁未经授权的机构或人员办理货币资金业务或直接接触货币资金

A、企业取得的货币资金收入必须及时入账,严禁收款不入账

B、在办理费用报销的付款手续后,出纳人员应及时登记现金、银行存款日记账和相关费用明细账

C、对于重要货币资金收支业务,企业应当实行集体决策审批,并建立责任追究制度

D、期末应当核对银行存款日记账余额和银行对账单余额,对余额核对相符的银行存款账户,无需编制银行存款余额调节表

A、如果存在多处存放库存现金的情况,应集中到一个保险柜

B、库存现金监盘表中的金额应当与资产负债表的货币资金项目相符

C、库存现金监盘表直接由被审计单位的出纳编制,注册会计师审核

D、在非资产负债表日进行盘点和监盘时,应调整至资产负债表日的金额

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请