题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

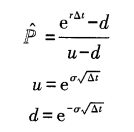

一个3个月期限的美式股票看涨期权的执行价格为20美元。股票价格为20美元,无风险利率为每年3%,波动率为每年25%。预计在1.5个月后股票将支付2美元股息。利用一个三步二叉树来计算期权价格。

提问人:网友pclove

发布时间:2022-01-07

题目内容

(请给出正确答案)

更多“一个3个月期限的美式股票看涨期权的执行价格为20美元。股票价…”相关的问题

更多“一个3个月期限的美式股票看涨期权的执行价格为20美元。股票价…”相关的问题

1.翻译 At each node: Upper value = Underlying Asset Price Lower value = Option Price Values in red are a result of early exercise. Strike price = 100 Discount factor per step = 0.9980 Time step, dt = 0.1000 years, 36.50 days Growth factor per step, a = 1.0020 Probability of up move, p = 0.4868 Up step size, u = 1.0995 Down step size, d = 0.9095 Volatility (% per year): Risk-Free Rate (% per year): Dividend Yield (% per yer): 2.已知股票价格60,波动率30%,协议价格50,无风险利率5%,期限两年,使用五步二叉树模型求美式看跌期权的价格,问是否可以提前执行,如果可以提前执行的价格多少。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请