题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

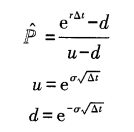

考虑一个股票的期权,当前该股票价格为50美元,期权执行价格为52美元,假设未来股票价格变化服从或者按比率上升20%,或者按比率下降20%的两步二叉树,每个步长为一年,已知无风险利率为5% ,则为期权定价时,使用的每步的风险中性概率为()

A.股价单步上涨概率为0.375, 下跌概率为0.625

B.股价单步上涨概率为0.5, 下跌概率为0.5

C.股价单步上涨概率为0.625, 下跌概率为0.375

D.股价单步上涨概率为0.39, 下跌概率为0.61

提问人:网友sl16868007

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请

=0.60,而执行价格为55美元的期权,

=0.60,而执行价格为55美元的期权,